买这种基金 只看收益就输了

最近两年反复震荡波动的A股市场,让越来越多人发现了稳健类资产的“香”。

稳健类资产并不能简单**地和债券基金划等号,货币基金、短债基金、同业存单指数基金、中长期纯债基金、固收增强策略基金……只要是满足大家偏稳健类需求的产品,都可以划分到稳健类资产的范围。

而且当你按照实际需求场景来去寻找匹配的资产时,会发现,我们对稳健类资产的需求简直无处不在。

上周,小编给大家盘点了四种典型需求场景下分别适配的稳健类资产。从这周开始,厂长带着大家细细拆解每一个需求场景,寻找具体的解题方案。

今天我们就先一起搞清楚,“随时取用的零花钱”应该怎么理!

“灵活”比“收益”更重要

对于随时取用的零花钱,相对“高收益”,大家会更看重“灵活性”。

因为这笔钱可能是每天要用的生活费,也可能是随时准备加仓的“弹药库”,尤其是在这两年反复震荡的市场环境下,大家应该都深切感受到了,当市场下跌时,手有余粮可以随时加仓的重要性。

所以,零花钱的投向**能做到门槛低、随时买卖、交易方便。

大家最常见的闲钱管理工具就是货币基金了,比如“XX宝”、“XX通”,有收益空间,又能随取随用。

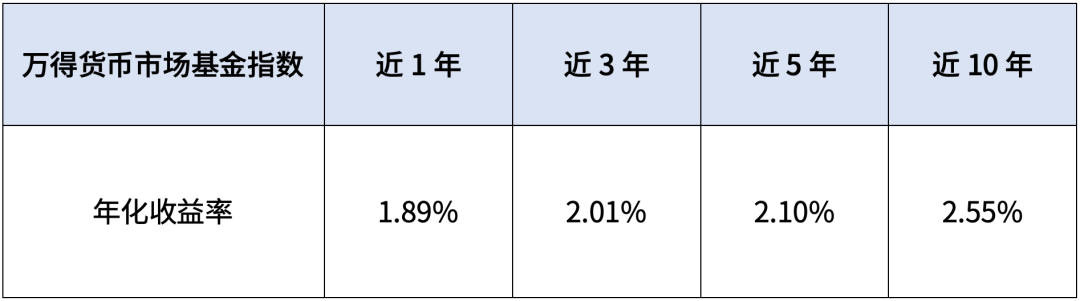

虽然随着低利率时代的带来,万得货币市场基金指数近10年、近5年、近3年、近1年的年化收益率也在不断走低,但是**回撤近10年始终都是0。(数据来自wind,截至2023/12/8)

(数据来自wind,截至2023/12/8)

但货币基金不太方便的地方在于,由于监管要求,现在单只货币基金单日**快赎额度只有1万元了,对于临时大额取现的需求有比较大的限制。

作为货币基金的“进阶选择”,大家可以考虑下主要投向货币基金的策略组合。

如果不是特别特别急用的钱,而且还想追求更高收益的可能,那可以关注下采用“货币打底 债基增强”策略的投顾策略组合。

精挑细选需关注3大常用指标

具体到单只的货币基金、货币投顾策略怎么选,小编给大家分享3个常用指标。

风险方面**关注“**回撤”

**回撤是指某一个历史时间区间内,基金可能出现的**亏损,厂长刚才也帮大家看过了,近10年万得货币基金市场指数的**回撤是0,但具体到单一基金产品/投顾策略上,未必也是0,大家在选择前,**要问问自己,能不能承受这个历史**幅度亏损。

收益方面可以关注“日万份收益”和“七日年化收益率”两个指标

日万份收益就是指投资1万元时当天能得到的收益,例如某只货基当天的万份收益为0.5737,那就是说如果你投资1万元,当日可以为你赚取0.5737元的收益。

七日年化收益率则是最近7天的总收益换算为“年化”之后的收益率,代表了最近7天的平均收益水平。

比如,当一只货币基金的7日年化收益率为2.323%时,投资1万元,在理论上过去7天可以得到(10000*2.323%*7/365)=4.46元,平均每天可得到0.64元。

(注:上述假设不代表真实收益,仅为介绍“日万份收益率”和“七日年化收益率”两个指标的含义使用)

大家会发现,同一只产品,日万份收益和七日年化收益换算出的7日平均日万份收益可能会有些出入,说明货币基金虽然风险低,但也不是**没有波动,大家在投资前还是要有合理的心理预期。

关于零花钱怎么打理,相信看到这里,大家都能做到心里有数了。