复盘A股“六重底” 2024将至 关注这三大主线!

一、从2023到2024:核心逻辑的变迁

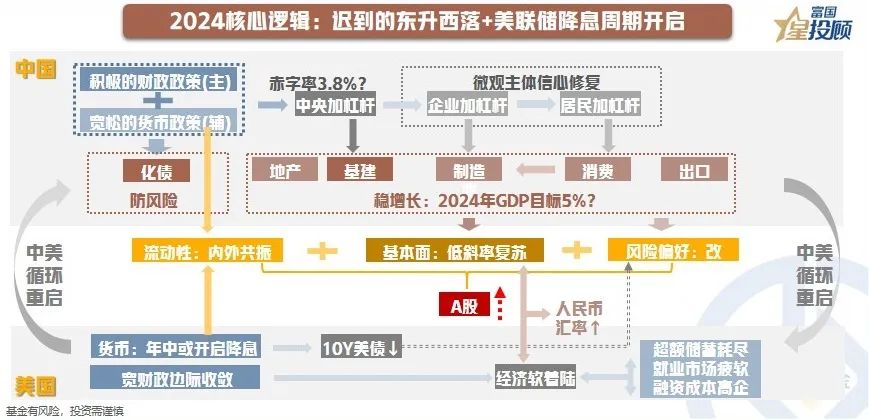

2023核心逻辑:中美经济和货币周期的背道而驰

美国:受益于宽财政推动政府强投资、超额储蓄支撑消费韧性和AI浪潮推动资本回流,美国经济特别韧性,叠加强力加息周期开启,强美元和高美债的组合对全球资产形成扰动。

**:地方政府面临债务压力、企业面临新旧动能切换、居民面就业和收入担忧,导致**仍是“弱现实”,叠加宽货币配合,造**民币走弱、资金外流的格局。

2024核心逻辑:迟到的东升西落&美联储降息开启

美国:超额储蓄即将耗尽、就业市场有所**,消费韧性的支撑弱化下,2024年大概率会经济“软着陆”,叠加美联储走向降息通道、中美循环重启,美元、美债压力会充分释放。

**:积极扩张财政叠加宽货币配合,**加杠杆有望逐渐带动企业和居民加杠杆,从而形成良性循环,因此,低斜率复苏仍是基本判断。

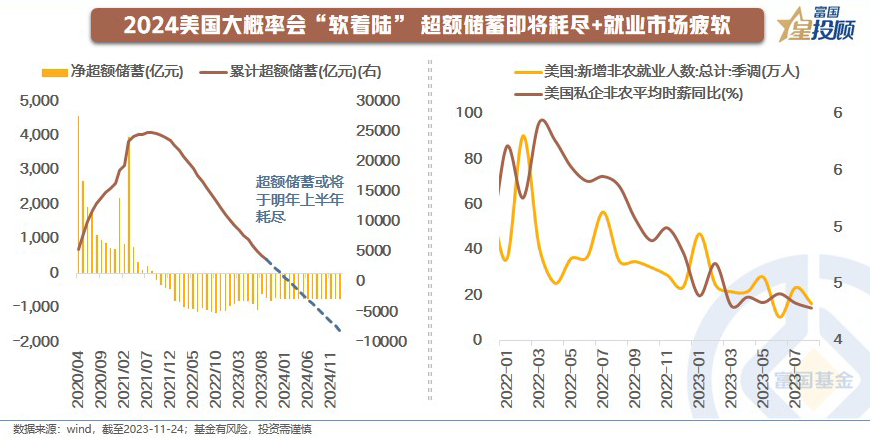

2024美国经济大概率会“软着陆”

前三季度,GDP占比69%的个人消费同比增速为2.1%,是今年美国经济韧性的核心原因,但从结构上看,主要源自服务业的强劲。根据统计,今年以来商品消费支出增速仅3%,而服务消费支出增速达8%。支撑消费的中坚力量超额储蓄即将于明年上半年耗尽,叠加就业、工资已有所**,预计消费或走弱。但考虑到明年美国制造业周期也有望从“去库”走向“补库”,经济或许不会深幅衰退。

市场预期美联储降息从明年年中开始

根据CME的预期,明年美联储的降息幅度为75~100BP,大概率是从年中开始启动,因此10年期美债利率或将下行至4.5%~4.8%。而作为大类资产定价的“锚”,美债收益率的下行将成为明年的核心主线。

**:低斜率复苏是核心判断

今年以来,工业企业利润、PPI、库存相继出现向上的拐点,因此**经济复苏趋势已确认,关键是斜率。而决定弹性的核心因素是企业和居民加杠杆的意愿。

10月份的1万亿国债超预期增发、突破赤字,已释放出极大的信号,2024年将是“积极财政政策 宽松货币政策配合”的组合。

因此,“**加杠杆”接棒“地方加杠杆”后,有望带动企业和居民的加杠杆,从而形成“企业利润→就业→居民收入”的良性正循环。

二、迟到的盛宴,静待钟摆回归

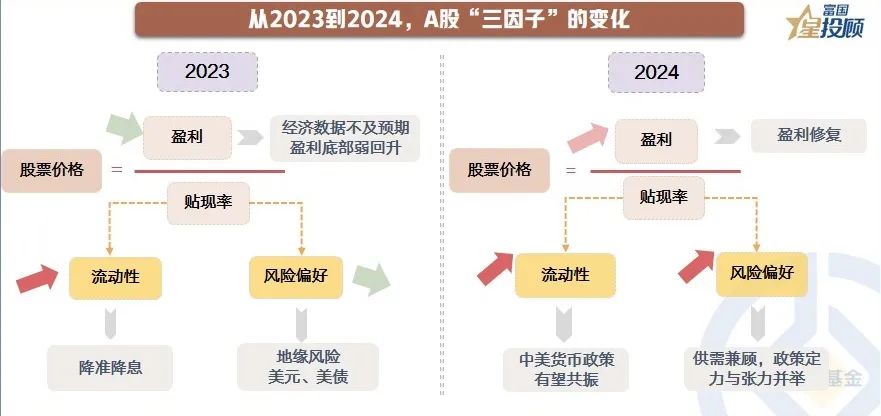

从2023到2024:A股“三因子”的积极变化

今年以来,在盈利向下、风险偏好向下、流动性格局向上的共同影响下,A股市场延续震荡下跌的态势;但从2023过渡到2024,这三大A股核心驱动将显著改变。

首先,盈利筑底反弹,逐渐走向低幅度修复通道;其次,中美货币政策有望走向共振,流动性维持宽松格局;第三,由于政策定力与张力并举,美债、美元对A股的影响有望逆转,风险偏好有望迎来积极改善的窗口期。

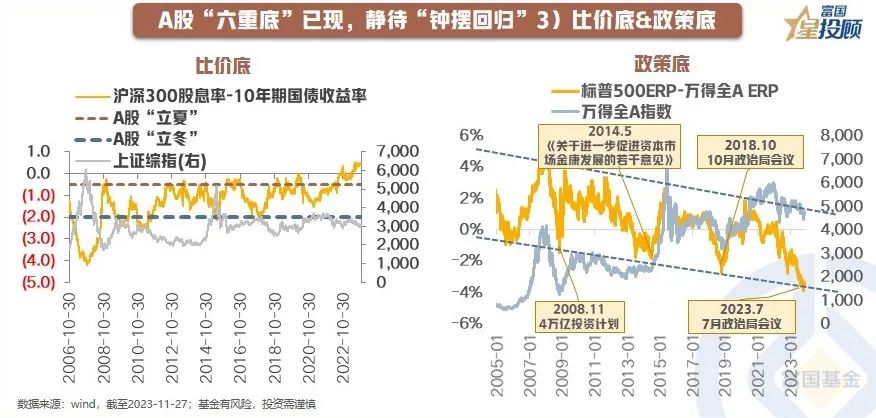

A股“六重底”已现,静待“钟摆回归”

盈利底和情绪底。一方面,全A股(非金融)前三季度归母净利润同比增速为-5.5%,已结束连续9个季度下滑的态势,盈利底或已夯实。另一方面,目前万得全A指数的风险溢价已行至过去5年的90%分位,意味着当前市场计入了较多的悲观预期。进一步悲观已于事无补,有所作为才是投资大道。

估值底和信用底。

一方面,目前PB**十年分位数<1/3的申万**行业占比为84%,和2012年底、2018年底两次大底时的估值水平相当。

另一方面,目前企业和居民的融资需求都很低迷,中长期**同比增速仍位居低位,后续随着信心修复,逐渐向“宽信用”迈进,有望带来A股的估值扩张。

比价底和政策底。

一方面,从“沪深300股息率-十年期国债收益率”这个股债性价比的“金手指”看,目前处于权益资产布局的“甜蜜期”。

另一方面,自“7.24政治局会议”后,**“政策底”已现,静待美联储走向降息通道,中美“政策底”共振下,A股走向“市场底”。

若人民币起,以A股为代表的**资产或将回归

从历史经验来看,人民币汇率往往与A股呈现同涨同跌的态势,两者的底部也往往相呼应,主要因为两者均代表**资产,背后是**经济相对海外的强弱。

因此,若2024年迎来迟到的东升西落,人民币汇率有望逐步企稳,或带动A股也迎来投资良机。

美债收益率下行,A股估值端掣肘或明显缓解

自2021年初以来,万得全A的估值和10年期美债收益率呈现明显的负相关性,这也就是说,美债收益率的上行是A股“杀估值”的一大核心因素,因此,未来若美债收益率向下走,则A股的估值有望迎来较大的修复。

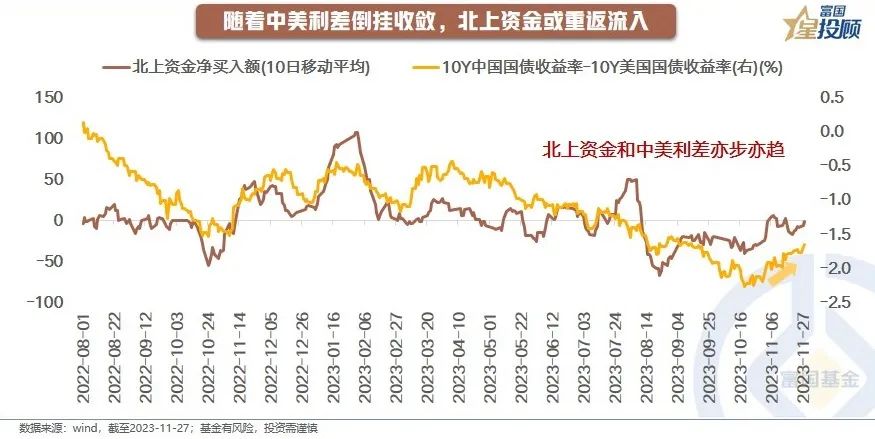

随着中美利差倒挂收敛,北上资金或重返流入

中美利差倒挂走阔是北上外流的一大核心原因,因为中美利差倒挂的背后,是经济暂时的“美强中弱”。

然而,高频数据显示美国经济已经开始走弱,**经济则有望在“强政策”下走强,中美利差或逐步回归合理水平。

三、关注主线和布局策略

2024,关注三大主线

**条主线是美债收益率下行,成长风格占优,优先买医药和TMT。第二主线是经济低斜率复苏,顺周期估值修复,主动补库从上游往中下游传导。第三条主线是中美循环重启,关注出口链。

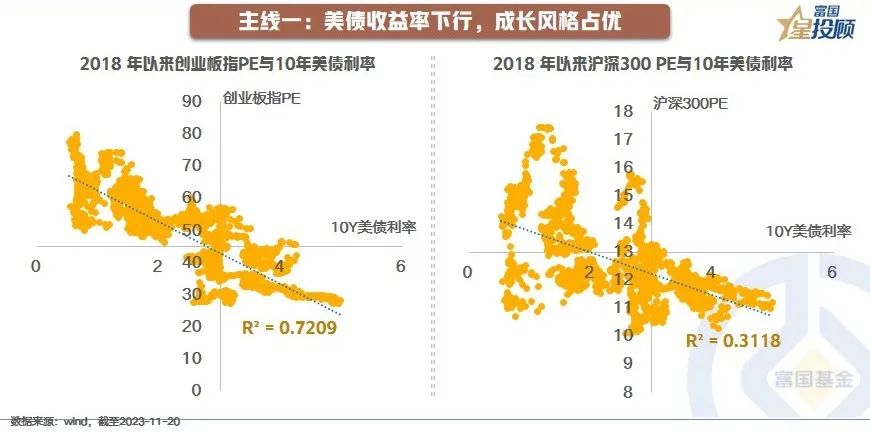

主线一:美债收益率下行

如果用创业板指代表成长,用沪深300代表价值,可以看到的是,创业板指和10年期美债利率的负相关性更强,这也就意味着,美债利率下行对成长风格的估值支撑更为坚挺。

其中,医药和TMT的估值和10年期美债利率不仅呈现明显的负相关性,而且随着美债利率的回落,估值抬升的速度也会与之提升。这也就意味着,若是沿着美债下行的逻辑去布局,医药和TMT“拔估值”的序曲也刚刚拉开帷幕。

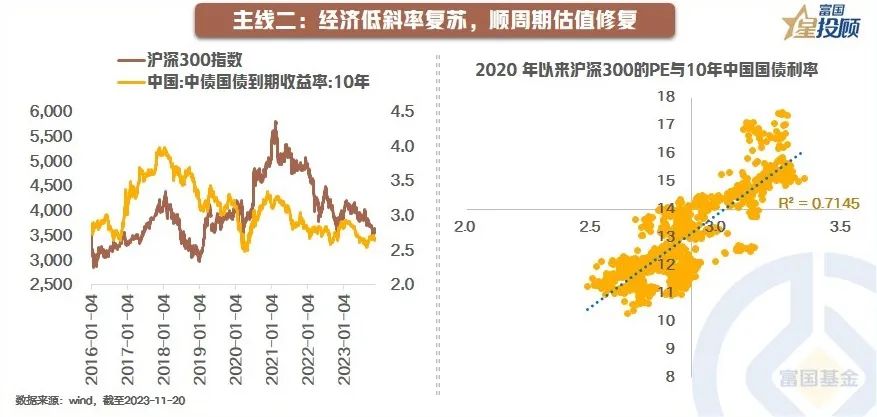

主线二:经济低斜率复苏

相比美债,顺周期板块和**经济相关度更高,一个典型的指标是,沪深300指数和**10年期国债利率的相关的相关性更强,而后者则代表**经济基本面的方向。

因此,在经济低斜率复苏的背景下,顺周期板块也有望迎来估值修复。而且从当前看,“主动补库”集中在上游资源品和原材料,而中下游仍在“去库”中,后续“补库”或向中下游传导。

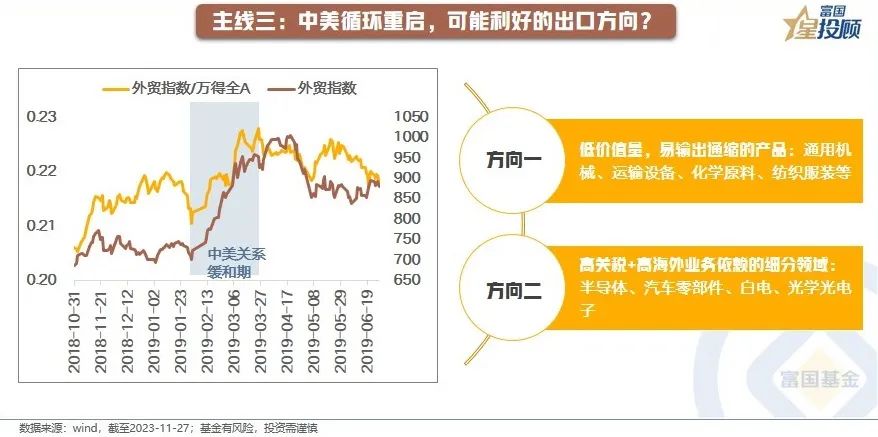

主线三:中美循环重启

从历史上看,在2019年初中美关系缓和的阶段,外贸指数有跑出超额收益,因此若明年中美关系进一步缓和,则相关出口链值得关注。一是低价值量,易输出通缩的产品:通用机械、运输设备、化学原料、纺织服装等。二是高关税 高海外业务依赖的细分领域:半导体、汽车零部件、白电、光学光电子。

从2023到2024,布局从“哑铃型”到“三角形”

“三角形”配置:防守侧,配置高股息、低估值的红利策略,受益于基本面的逐渐修复和预期变化;进攻侧,可以聚焦于经济增长的供给端改善和新一轮产业周期的崛起,布局相对高波动的TMT科技成长板块,尤其是华为相关板块;中间层以稳健为主,布局受益于市场悲观情绪修复的医药、消费,以及受益于经济复苏的顺周期行业。