市场的底 究竟在哪里?

熊市剧本何其相似,底部区域 “信心比黄金贵”。

回顾历史上的熊市,杀跌、**、悲观等何其相似。特别是,悲观情绪主导的投资者,往往以经济数据和股市表现为论据,具有明显的滞后性。

而乐观情绪主导的投资者,虽然缺乏对政策和经济好转的数据抓手,但论据背后的前瞻性往往更具意义。其中,政策力度与经济预期好转是“破局”的核心。

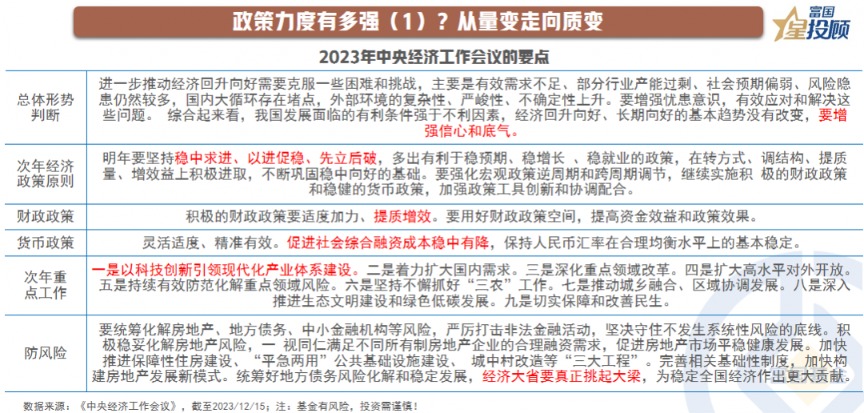

政策力度有多强?从量变走向质变

**经济工作会议是“7·24政治局”会议的延伸,但其中提到“以进促稳”,经济的蓝图已勾勒出明年经济建设是**工作、高质量发展是首要任务。随着政策的进一步加码,对经济的影响也将从量变走向质变。

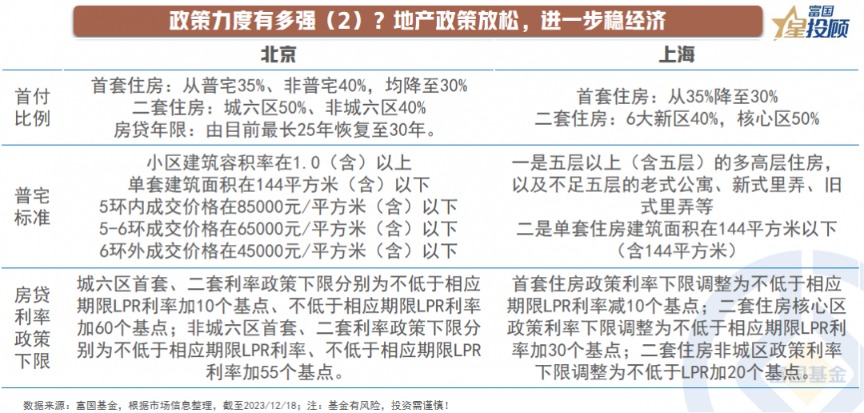

地产政策放松,进一步稳经济

2023年经济的一大拖累项是地产投资。政策在地产的“托底”中,从供给端的融资“三支箭”,到需求端限购限贷政策的放松,再到一线城市政策的解绑。

政策并非再回到以地产**经济的老路,而是希望通过政策的适度松绑,使得地产回归正常增速,对“稳经济”的意义不言而喻。

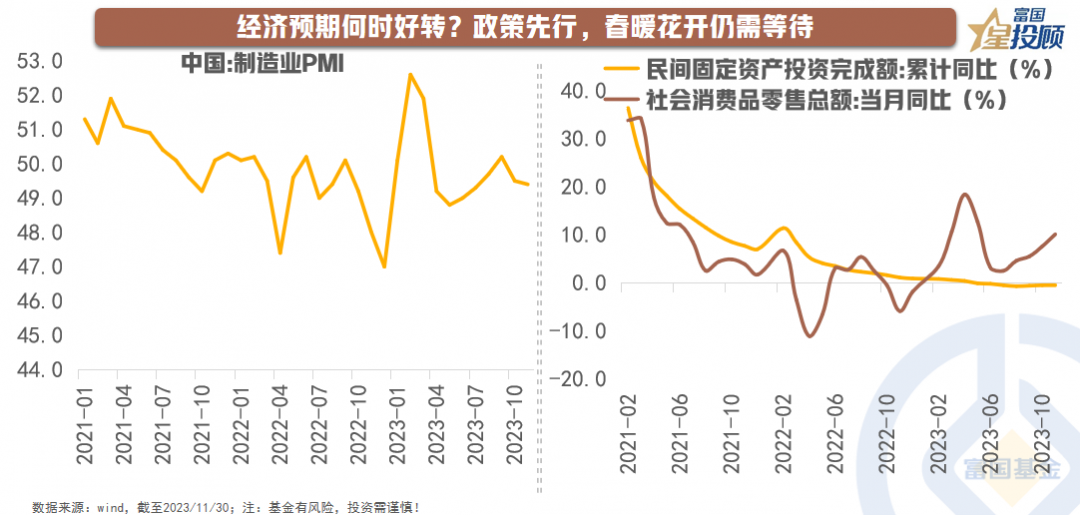

经济预期何时好转?

政策先行,春暖花开仍需等待

11月的经济走在边际改善的道路上,无论是工业增加值、投资、还是社零数据均有所改善。但不可否认的是,居民的消费,以及民营企业的投资,依然处在疲弱的状态。政策“火车头”先行中,经济实质性的改善,还需要居民和企业部门的进一步配合,等待春暖花开的到来。

中美政策周期共振

是熊牛转换的底层逻辑

2023年,“美国加息 **经济偏弱”,成为了资本市场演绎的主要逻辑。随着海外通胀和经济数据的回落,美联储加息渐进尾声;而**经济虽然偏弱,但持续的政策或推动经济从量变走向质变。2024年,中美政策周期共振下,A股市场有望迎来修复的窗口期。

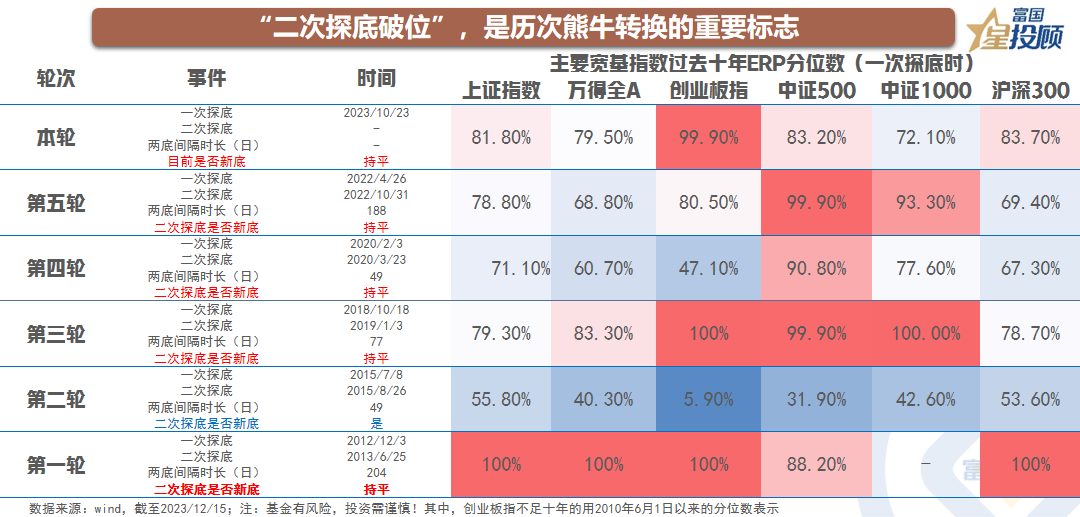

“二次探底破位”

是历次熊牛转换的重要标志

A股历史上出现过几次典型“二次探底”,比如2018年年底、2020年3月、以及2022年10月底。可以发现,前期的底部一般会对二次探底形成重要的支撑,特别是在估值、风险偏好较低的环境中。回看当前,主要宽基指数的ERF(风险溢价)已处在历史偏高的位置,性价比较好的背景下,“春季躁动”或许可以期待。

“春季躁动” 年年有

2024年或不会“缺席”

A股出现“春季躁动”的概率较高,2009年以来几乎每一年都会出现“春季躁动”,春季躁动对全年行情没有决定性的影响,但在2018年、2022年“春季躁动”较差的年份,全年的表现也较差。2024年,随着政策加码、中美周期底部共振,“春季躁动”或将再度成为市场的“关键词”。

站在当下,如何布局?