市场为何没有出现预想中的走势?还有哪些方向值得关注?

要说近期市场最值得关注的消息,应该就是上周在北京举行的**经济工作会议了。

作为****、**院召开的**级别的经济工作会议,每年度的**经济工作会议都是判断当前经济运行态势和定调来年宏观经济政策思路最权威的风向标。

但有的小伙伴还有疑问:明明会议提振了信心、明确了方向,为什么市场没有出现预想中的走势?

**经济工作会议释放了什么信号?

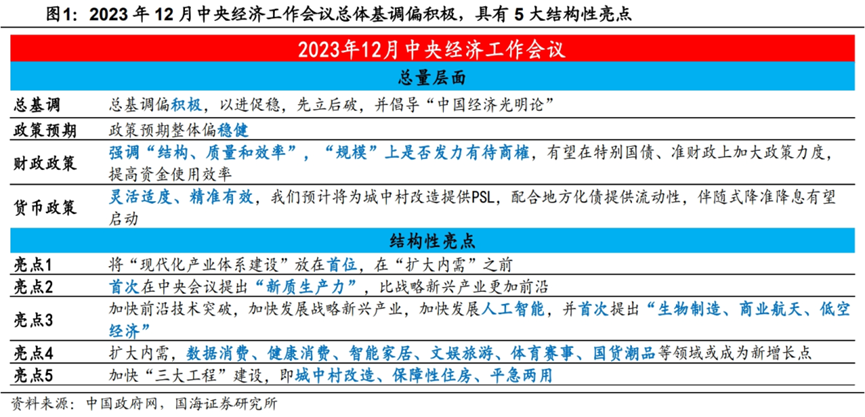

从本次**经济工作会议的通稿来看,政策的总基调是“稳中求进、以进促稳、先立后破”,用“以进促稳、先立后破”替代了以往的“稳字当头”。这个提法跟12月8日的政治局会议一脉相承。

关于“以进促稳”的含义,可以参考在2022年1月央行举行的《2021年金融统计数据新闻发布会》上央行副行长的表态——

“‘稳’本身就是**的‘进’。在经济下行压力根本缓解之前,进要服务于稳,不利于稳的政策不出台,有利于稳的政策多出台,做到以进促稳。”

从这个角度出发,说明当前的导向是,经济增长需要在发展中解决问题,指向明年政策总基调还是较为积极的。

关于“先立后破”的理解,可以参考过去政策在“共同富裕”和“碳中和”两大重要议题方面的动向:

关于共同富裕,先立的是“先把‘蛋糕’做大做好”,再破的是“再把‘蛋糕’切好分好”;

关于碳达峰、碳中和,先立的是“新能源的安全可靠替代”,再破的是“传统能源逐步退出”。

站在当下,“破”可能指向的是旧动能、“产能过剩”的部分行业。“先立后破”的定调也预示了明年“破”中小银行、地方债务、房地产等风险时,可能会更加温和稳健。

那么,“立”的是什么呢?不妨和几大关键词结合起来看。

“科技创新”毫无疑问是“先立后破”中,当“立”的典型代表方向。与2022年相比,科技创新和扩大内需的顺序调换,说明科技的战略意义进一步提高。科技创新主要强调:加快推动人工智能发展;并**提出生物制造、商业航天、低空经济。

此外,会议表示要把恢复和扩大消费摆在优先位置,消费也有望成为“先立”的关键环节。新消费主要强调:智能家居、文娱旅游、体育赛事、国货“潮品”;传统消费主要强调新能源车、电子产品。

此外,会议对于对外开放的表述非常积极,还**提出“加强经济宣传和**引导”,与宏观经济目标中的“改善社会预期”相呼应,就是说要增强社会对于经济增长的信心。可以明确的是,稳增长仍将成为下一年度的政策主线。

(来源:天风证券、申万宏源证券、国海证券)

市场为何没有出现预想中的走势?

首先,我们需要知道,市场从接收到政策信号到“相信”,再到**消化需要时间。

所以从日历效应来看,近十年**经济工作会议之后,通常会经历一个先震荡再上涨的过程。

在会议召开后一周,上证指数、上证50和沪深300的的涨跌幅中位数分别为-0.87%、-1.26%和-1.08%。

但如果把观察周期拉长到会议召开后一个月,上证指数、上证50和沪深300的的涨跌幅中位数分别为2.39%、4.09%和4.28%,市场具备较大的回暖概率。

(来源:安信证券)

除此以外,行情**的核心原因还是当前市场的信心低迷。

大势上,A股自2021年初至今下跌已近三年,而港股跌四年了,难免会陷入极度悲观。情绪共振之下,信心的扭转难以一蹴而就。

那么,当前市场到底在担忧什么呢?主要还是经济复苏的进程。

从11月的部分经济数据来看,经济修复动能略有放缓,社会消费品零售总额增速略低于市场预期,同时地产投资仍在下滑。

但理性分析可知,当前经济处于低斜率复苏状态,宏观数据仍处于正常波动范围内。

消费数据的阶段性回摆,主要是由于双十一表现偏弱,从这个角度来看,未来促消费相关政策的进一步部署仍然值得期待。

地产方面,尽管销售尚未回温,但新开工单月回正,竣工累计增速略有收窄,在京沪政策放松的背景下,置换链条有望打通带来楼市热度复苏。

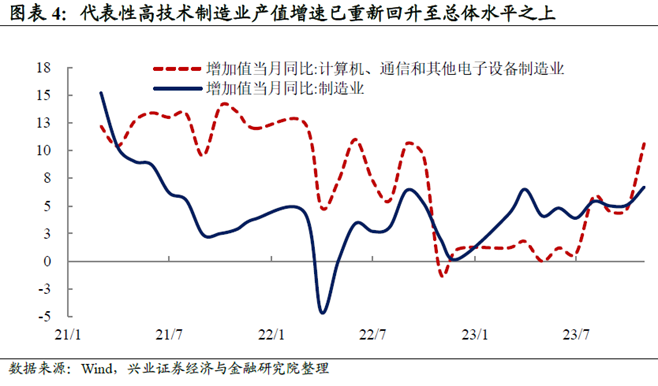

而且,11月的经济数据本身也不乏结构性亮点。11月规模以上工业增加值增长6.6%,高于市场预期的5.7%,其中,代表性高技术制造业产品增加值继续高速扩张,说明经济转型培育新动能的过程已经取得了**的成效。

(来源:兴业证券)

展望明年,伴随稳增长政策发力,政策继续聚焦经济建设这一**工作,而本轮政策偏宽松,库存压力缓解,经济基本面底部回升的大方向已经确立。

如何看待当下的市场环境,

哪些方向值得关注?

在资本市场,相对于下跌看空、上涨看多的线性思维,我们更相信周期思维:即成长和情绪可能是阶段性的,而周期是永恒的。

1、美联储的政策有周期:上周美联储如期宣布暂停加息,外界普遍认为,美联储本轮加息周期已经结束,而且2024年至少降息3次。从市场的角度来理解,海外流动性压制**的阶段已经过去。叠加中美关系企稳,海内外流动性有望共振。

2、市场的情绪有周期:情绪的钟摆总是在“极度乐观”和“极度悲观”中来回震荡,当摆向悲观的极致后,必然面临回摆。总结历次A股大底的见底规律,当前多数指标指向市场已经具备较为明显的底部特征。

股债性价比方面。考虑用来衡量市场位置的指标真实股债比,目前万得全A的股债收益差为0.75%,即过去十年任意时间买入股票和十年期国债,股票平均只比十年期国债年复合收益率高0.75%。这一水平处于近20年的15.4%分位,处于**的底部区域。(数据来源:Wind、华夏基金、2023.12.5)

主要指数和机构重仓股估值方面。截至12月8日,沪深300和创业板指的动态市盈率分别处于2010年以来24%和0.3%的历史分位水平,主动型公募和北向资金的前100大重仓股的动态市盈率分别处于2010年以来8.3%和0.5%的历史极低分位水平。(数据来源:中信证券)

当市场处于一种短期的基本面比如业绩、估值的逻辑已经不够用,需要用特别长期的逻辑去解释行情的时候,说明情绪真的已经非常极端了,往往这种时候会出现行情反转,而历次从底部走向右侧时常仅需一个小小的契机引燃。

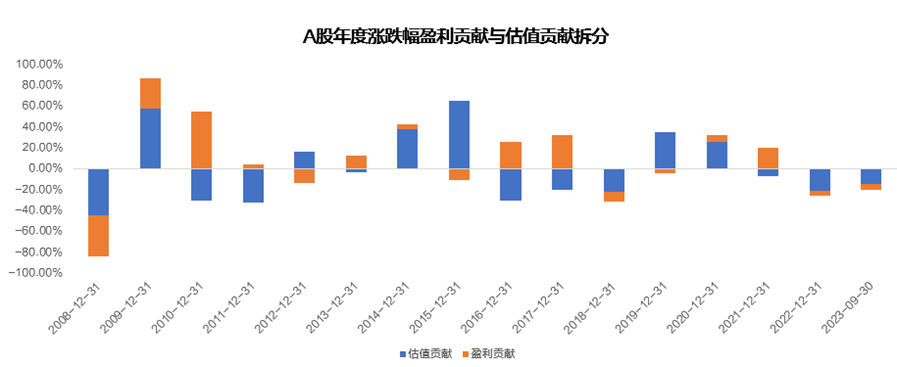

3、A股的估值水平也有周期:截至目前,A股的“杀估值”已经持续了两年。2008年以来,A股在调整比较剧烈的年份都是经历了盈利和估值的“戴维斯双杀”,如2008和2018,但是这一过程很少超过1年。

而22年-23年是A股戴维斯双杀持续时间最长的时期,连续两年的戴维斯双杀是近15年**的。与此同时,2021-2023连续三年的估值收缩也追平了2016-2018的最长连续估值收缩时间。

(数据来源:Wind,华夏基金)

从长期看,市场总体估值水平的也会经历明显的周期波动,在估值收缩的弹簧已经被压缩到极致之后,未来的估值扩张行情理应成为当下的期待。

从策略角度展望2024年,明年的三因素组合是盈利上行、剩余流动性下行、风险偏好平稳修复。在这一组合下,成长略优于价值,低估值分位资产显著占优,景气投资有效性回升,风格策略层面看好科技创新成长,**关注:

基于**产业竞争力提升的出海逻辑;

高新技术领域内的国产替代逻辑;

以AI和人形机器人为代表的新兴领域渗透率提升的机会。

**,小编想说,股票资产的长期特征,是上涨带来风险,而下跌**风险,黎明前的黑暗最难熬,但周期必将胜在**。

当所有人都感到悲观的时候,市场进一步崩溃的可能性是很小的。

正如投资大师霍华德·马克斯所说:“在所有人都相信某种东西有风险的时候,他们不愿购买的意愿通常会把价格**到**没有风险的地步。”

当前**经济压力**的时刻已经过去,我们要做的只是多一份耐心。

走过长夜,必见曙光。