政策利好频出 当前地产板块的配置价值如何?

01

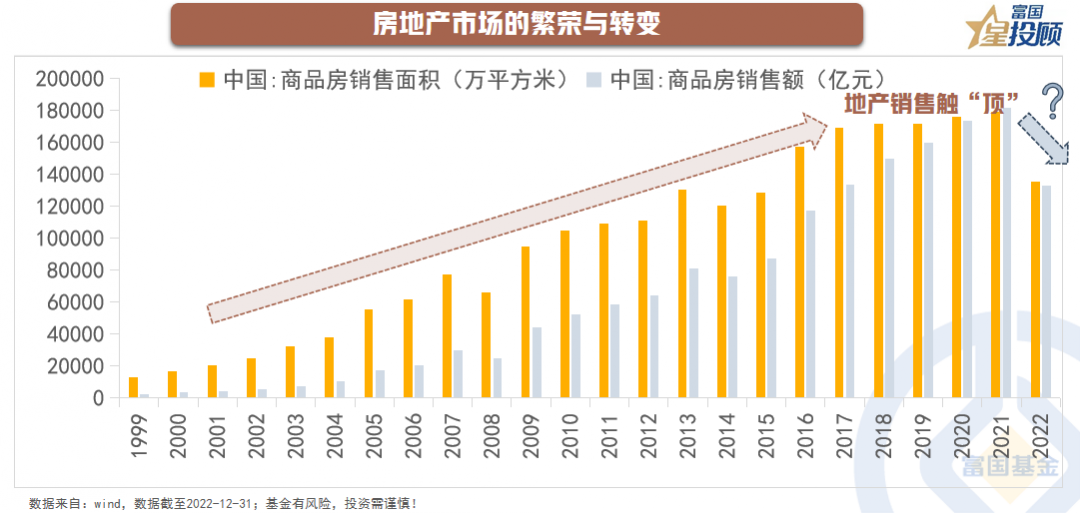

房地产市场的繁荣与转变

1998年住房体制改革后,我国房地产行业的市场化发展大幕就此开启,房地产迎来了高歌猛进的二十年。2016至2021年**商品房销售达到了历史高峰期,年均17亿平。

在2021年地产销售规模触顶的同时,下半年市场已逐渐转冷,2022年地产销售继续大幅下滑,地产行业的长周期下行拐点似乎已经显现。

02

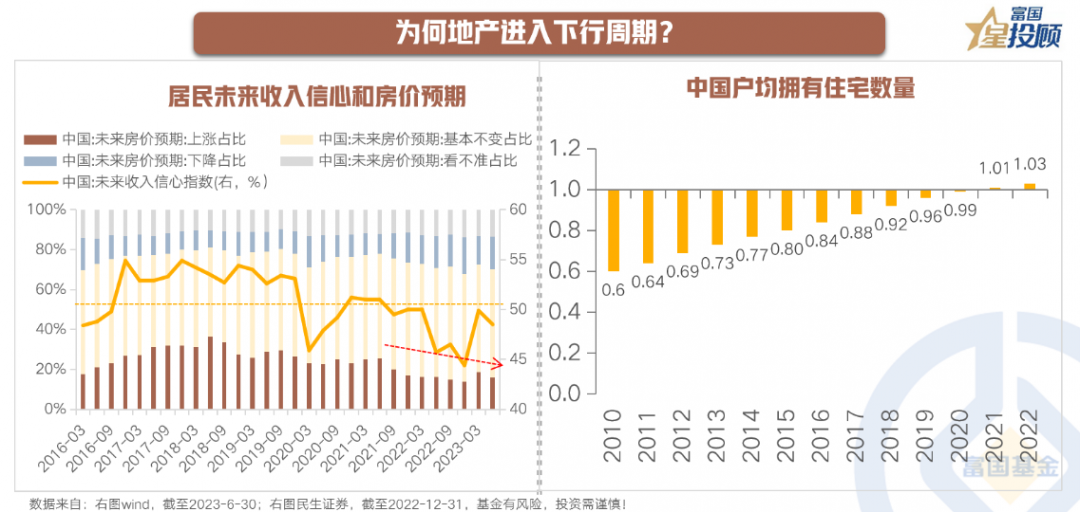

为何地产进入下行周期?

一方面,2021年下半年房企出现流动性危机,房企的信用问题打击了购房者的信心。另一方面,疫情增加了居民收入的不确定性,叠加经济增速下台阶,居民对未来收入的信心不足,压制了居民加杠杆的意愿和空间。

从更长期的视角看,根据民生证券测算,2021-2022年**家庭已经基本实现户均一套房,地产市场的供求格局发生了重大变化。

03

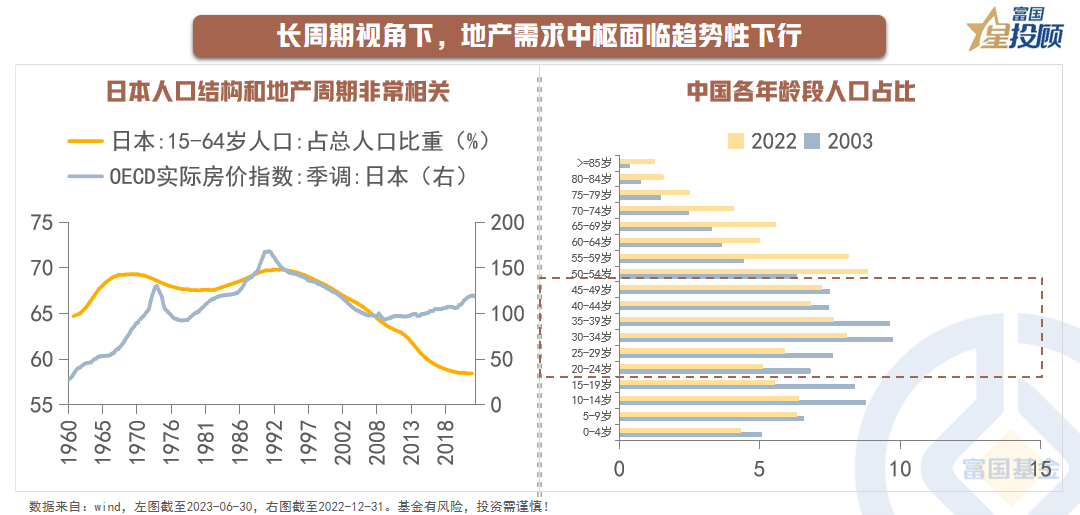

长周期视角下,地产需求**面临趋势性下行

长周期视角下,地产需求**面临趋势性下行。房地产行业的大周期由人口总量和结构的变化所决定,人口红利的释放推动了过去房地产行业的迅猛发展。

往后看,一方面,2022年**人口**出现负增长,购房适龄人口(20-49岁)所占的比重也进一步**至40.7%。

另一方面,我国出生人口从上世纪90年**始出现趋势性下降,未来十年以中青年为代表的购房力量会有所削弱。透过长期人口的规律来看,住宅新增需求**面临趋势性下行。

04

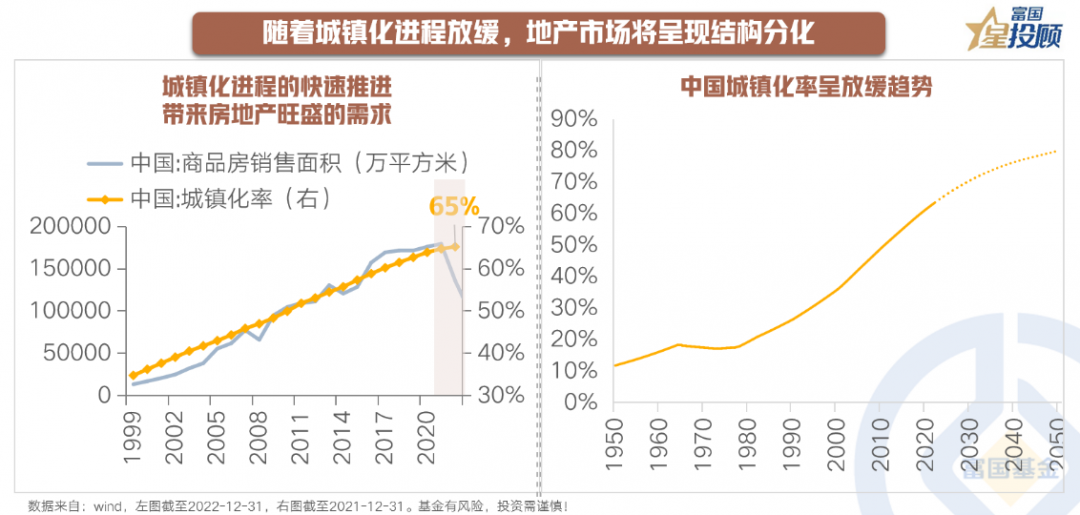

随着城镇化进程放缓,地产市场将呈现结构分化

**城镇化快速推进带来的旺盛住房需求,也是过去二十年房地产迅猛发展的基础。2022年我国城镇化率达65.2%,未来城镇化率仍有提升的空间,但增速最快的时期已经过去。

随着城镇化进程放缓,一方面,城镇新增人口的刚性需求下降,城镇存量人口的改善性住房需求或成关键;

另一方面,相比于低能级城市,高能级城市吸引产业、人口的能力更强,地产需求或有更强支撑。

05

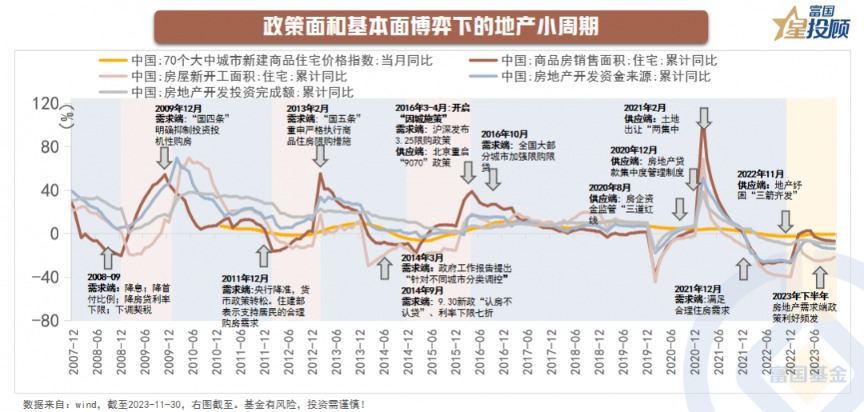

政策面和基本面博弈下的地产小周期

2007年至今则我国房地产市场呈现出明显的周期性特点,背后的原因在于:政府要在“保民生”和“保经济”做动态选择,房价过快上涨或投资失速下落往往会触发政策的收紧或放松,不过从供应政策调整到有效供给形成的长周期,决定了房地产市场的供给刚性,而需求调控政策却可以较快地影响需求释放节奏。政策面影响下的供需错配,带来了地产小周期的波动。

06

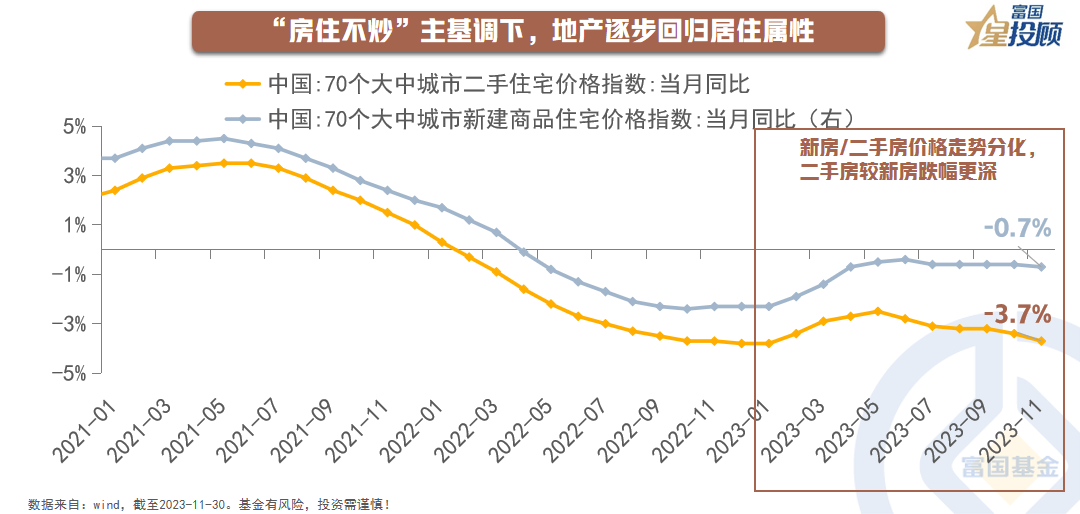

“房住不炒”主基调下,地产逐步回归居住属性

新房由开放商定价,即使开放商想迅速回笼资金也不会选择盲目降价。相比于新房,二手房对市场供求关系的变化更敏感。

当房价出现降价预期,或房价上涨和下跌概率对称,投资属性下降,选择降价抛售的投资客就会增多,带来二手房的价格承压。

今年二手房的走势折射了市场的悲观预期,也反映了“房住不炒”政策基调下地产从投资属性向居住属性回归的逐步兑现。

07

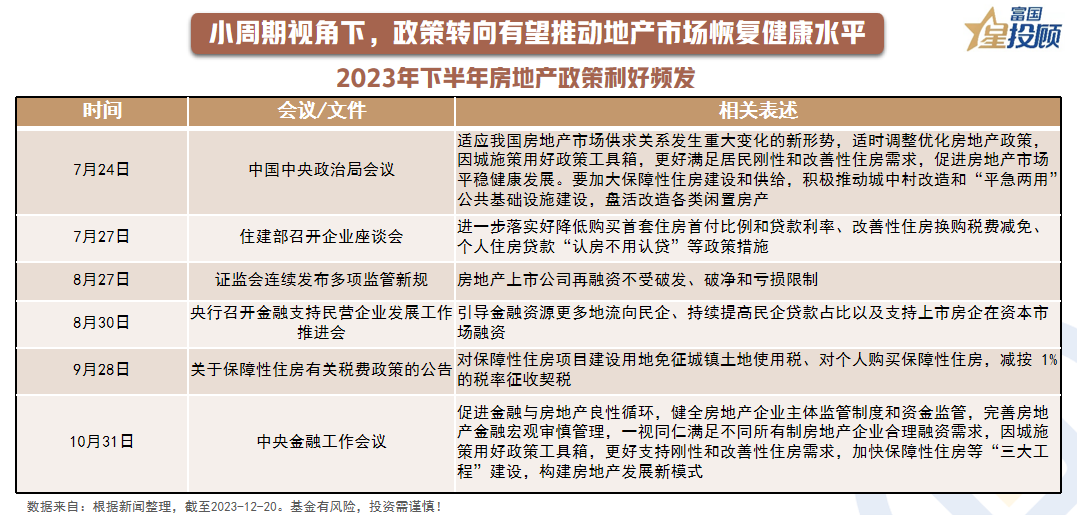

小周期视角下,政策转向有望推动地产市场恢复健康水平

7月政治局会议审时度势,提出我国“房地产供求关系已经发生重大变化”,**层面对于房地产市场的表述出现了积极变化,各地房地产政策也陆续出台,“认房不认贷”一线城市落地、二线城市陆续解除限购,近期深圳、上海、北京再次优化调整了房地产政策,内容涉及**首付比例、**房贷利率下限、调整普通住宅标准等多方面。

2023年下半年房地产政策持续宽松,需求侧和供给侧双管齐下,成为促进地产需求企稳回升的重要推动力量。

08

政策利好频出,地产板块的配置价值何如?

从历史上看,地产股价拐点**于地产销售拐点,股价表现趋向于对政策的博弈。随着行业政策转向,叠加估值处于低位,板块有望在政策呵护和预期提升之下存在**的价值重估机会。

但当前地产行业供需端依然面临制约,一是居民收入预期比以往“稳地产”周期更弱,二是房企的融资环境仍偏紧,因此后续基本面修复高度或有限,行业格局优化过程中的优质房企的阿尔法机会或更值得关注。