A股见底的指标 又多了几个

最近的市场,已经让人有些心力交瘁了。

Wind数据显示,10月份以来,上证指数涨幅超过1%的交易日竟然是——0。

行情到了这个阶段,多数人都已经挣扎不动、默默躺平了。

但机会往往也在这时悄然而至。

招商证券在**的研报里,以沪深300指数为例统计了一组数据,从多个角度证明A股的底部或许真的近了。

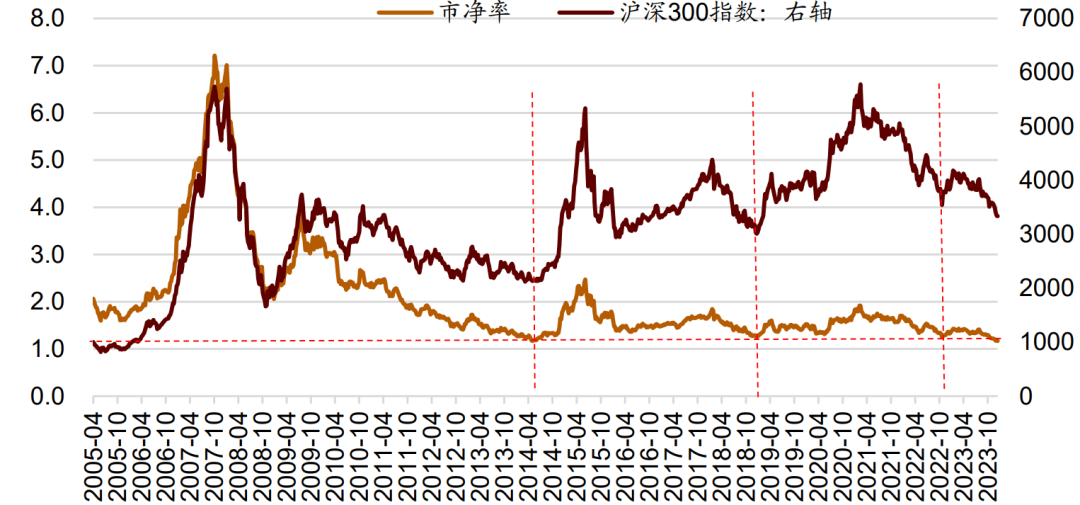

数据一:沪深300指市净率跌至历史**水平附近

截止2023年12月21日,沪深300指数的市净率达到1.17倍,为2014年以来**值,也是历史**水平附近。

沪深300指数市净率跌破1.2是较为罕见的现象,仅在2014年5月中旬、2018年12月底以及2022年10月底出现过,随后指数均出现了超过20%的反弹。

沪深300指数市净率触及历史新低

资料来源:Wind,招商证券

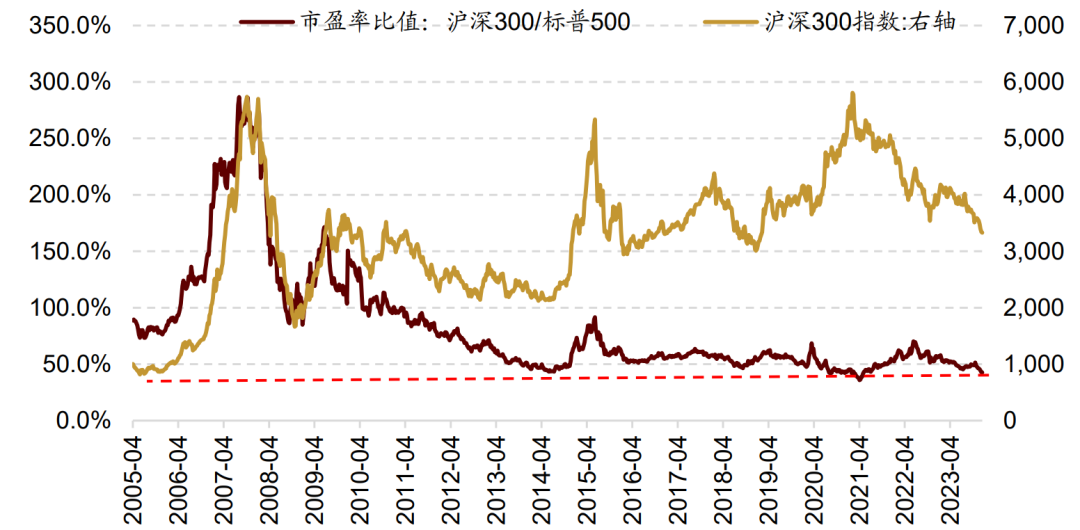

数据二:沪深300指与标普500的估值比近历史**

2016年以来,随着外资加速流入沪深300指数,沪深300与标普500指数的走势大多数时候方向相对接近,**两次出现长时间的大幅度背离。

**次是2018年5月至10月,沪深300最多下跌20%,同期标普500上涨2%。**在2018年底,沪深300指数开始修复,开启一轮比较明显的上涨行情。

另外一次就出现在今年。

截止2023年12月21日,沪深300/标普500市盈率下跌至42.8%,接近历史**水平附近。

这个比值多数时候介于42%~66%之间,目前沪深300相对标普500明显处在低估水平附近。

沪深300指数相对标普500的市盈率处在历史**水平附近

资料来源:Wind,招商证券

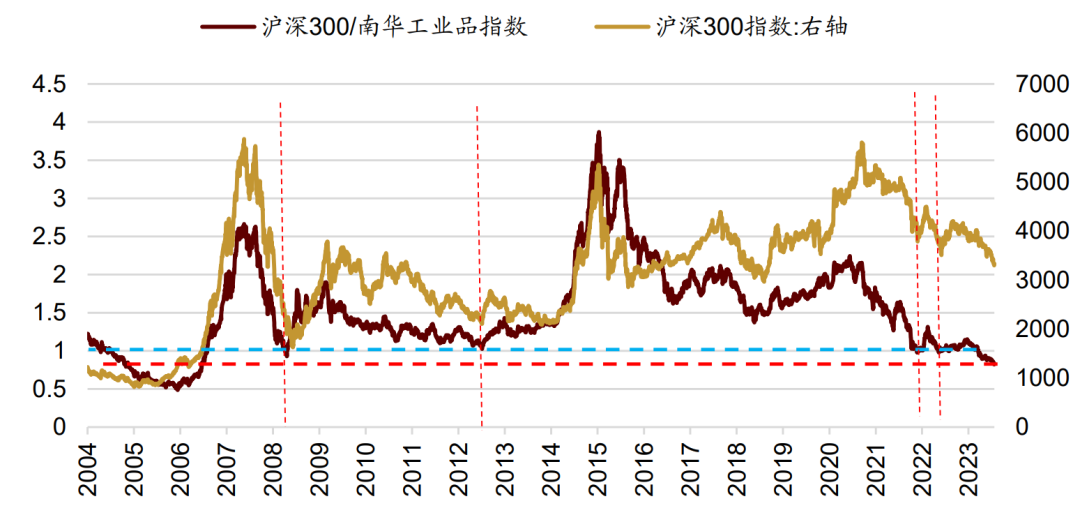

数据三:沪深300指与南华工业品指数比值跌至2006年以来**

南华工业品指数是衡量一篮子大宗商品价格的期货价格指数,也在**程度上反应了对**经济的预期。需要指出的是,期货价格反应的预期通常更短,沪深300指数则反应了更长期的经济预期。

沪深300指数和南华工业品指数的比值可以反应对远期**经济和近期**经济预期的差,这个指标一般在1~2之间波动。

从历史上看,当沪深300指数/南华工业品指数触及1时,说明市场对**经济远期的悲观程度达到相对极端水平附近,此时沪深300指数往往见到阶段性底部。

这种情况分别发生在2008年10月,2012年11月,2022年4月底和2022年10月底,此后指数都出现了一段时间的反弹修复。

在2005年时,这个指标曾跌破1,而2005年开始,沪深300指数在此后两年半迎来了大牛市。

目前这个指标也已跌破1,创下了2006年以来的新低。

沪深300指数与南华工业品指数的比值创下06年底以来新低

资料来源:Wind,招商证券

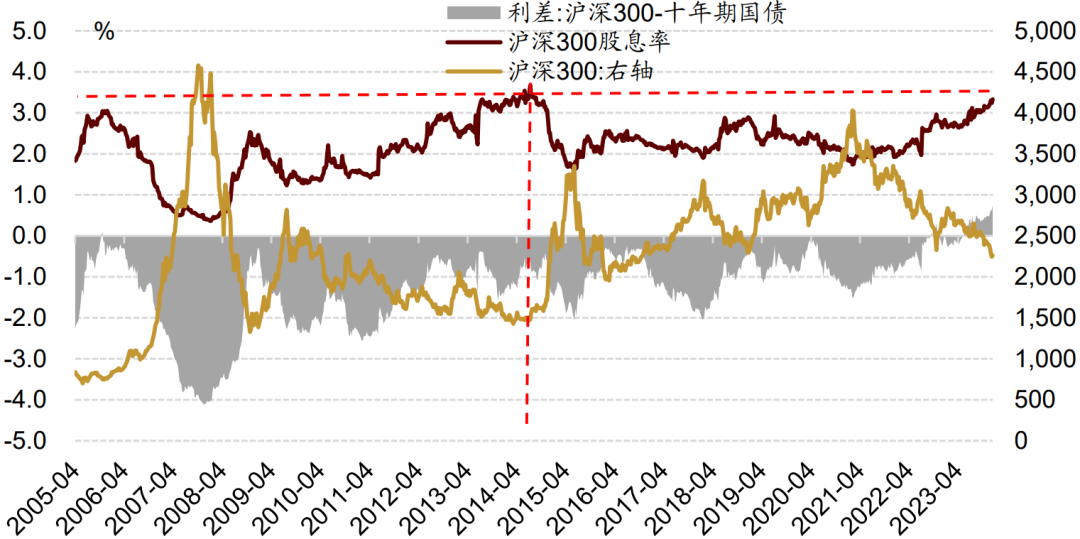

数据四:沪深300股息率接近历史高点

截止2023年12月21日,沪深300指数股息率攀升至3.33%,接近历史高点。而目前十年期国债率已经降至2.6%附近,沪深300指数股息率相对十年期国债收益率差值创下了历史新高。

沪深300指数股息率创下2014年以来新高

资料来源:Wind,招商证券

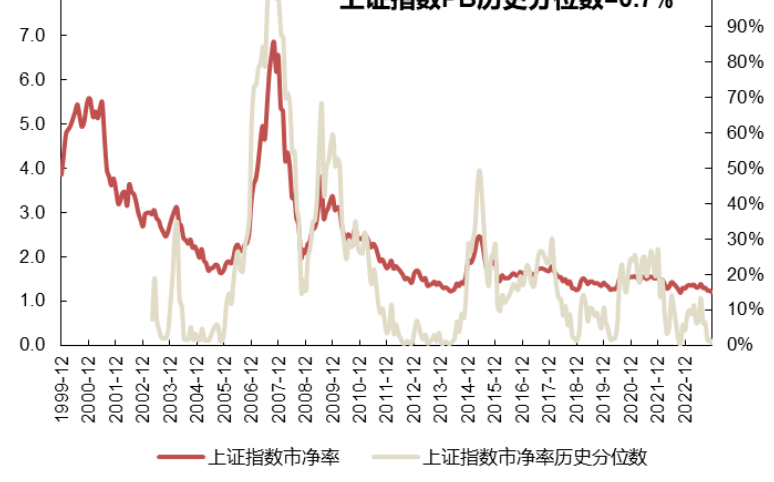

此外,从上证指数的角度来看,目前的市净率估值分位数来到历史**的1%区间(目前为0.7%)。

资料来源:Wind,国联证券

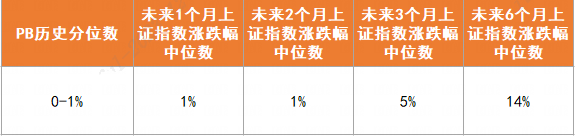

国联证券计算了历次上证指数PB水平进入后1%后,未来1、2、3和6个月的涨跌幅。

整体看,当沪指进入后1%的历史分位后,后续市场涨跌幅中位数均为正,且随着时间推移,涨跌幅中位数持续上行,持续性较强。

资料来源:Wind,国联证券

看过这一组数据,A股见底的证据或许又多了几分。

但市场的底部、极低的估值往往也伴随着最悲观的情绪。认为“这次不一样”的人总是比相信“这次还一样”的人多。