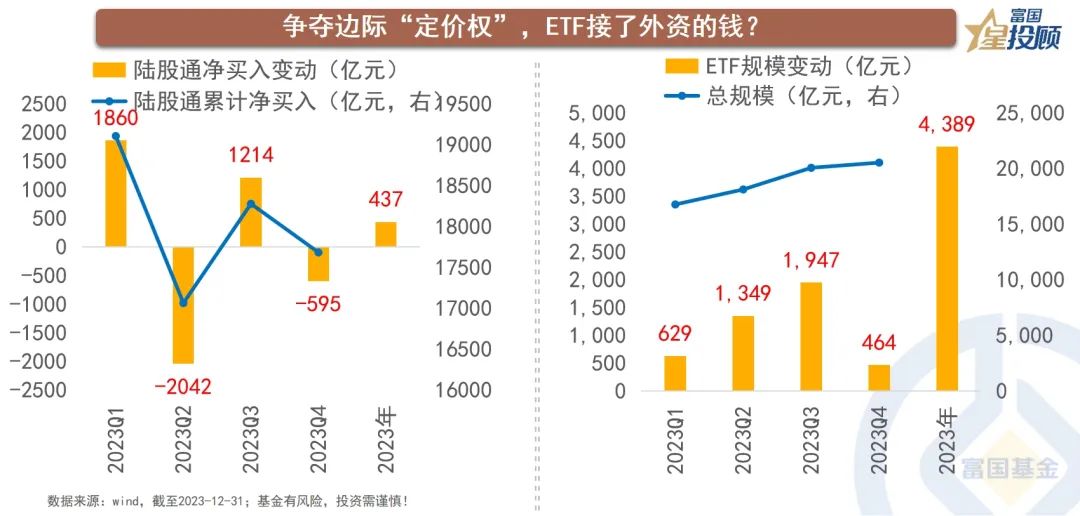

争夺边际“定价权” ETF接了外资的钱?

A股“定价权”的直接参与者

有四大投资主体

四大投资主体分别是个人、机构、外资,以及产业资本。而A股市场的制度与规则,则间接影响了各大主体之间的平衡。四大投资主体在交易逻辑上可分为两类:个人、北上以及机构是基于财务投资的角度,而产业资本则是重置成本角度。当然,A股的“定价权”也会在四大主体中出现迁移。比如:2014-2015年的“个人定价”时代、2016-2019年的“外资定价”时代、以及2020-2022年的“机构定价”时代。

争夺边际“定价权”

ETF接了外资的钱?

“定价权”往往属于持股增持比例提升最快的投资主体。2023年以来,外资阶段性的流出**市场,使得投资者对于“外资定价权”导致的下跌“忧心忡忡”。然而,从增量资金角度,2023年ETF基金全年规模增加4389亿元,持股比例的提升在所有机构当中“名列前茅”,成为“实至名归”的“吸金王”。在A股市场边际“定价权”的争夺中,ETF基金是“现在时”,而外资已成为“过去时”。

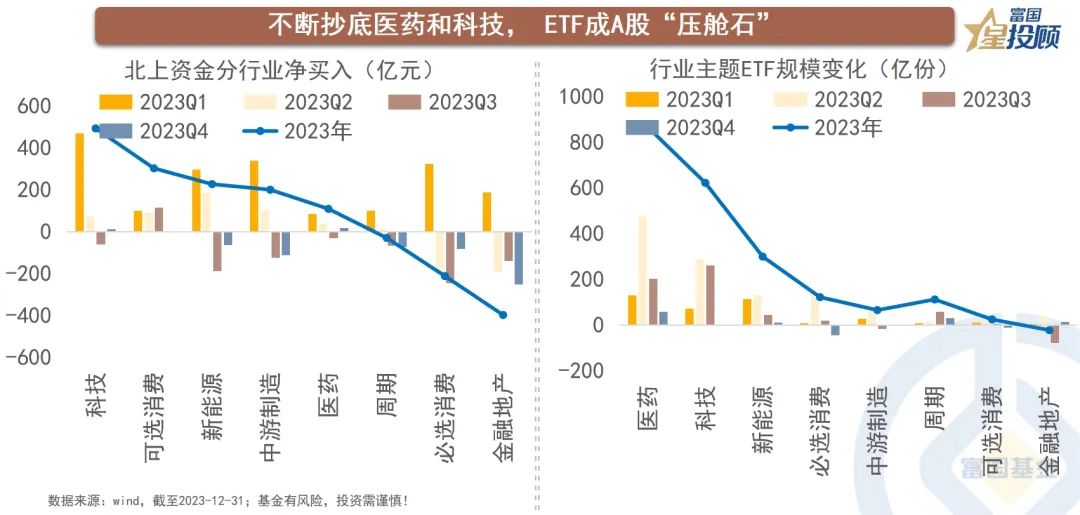

不断**医药和科技

ETF成A股“压舱石”

在行业结构上,外资与ETF的“焦点”也并不相同。外资除了在一季度“做多**”以外,2023年二季度和四季度均在离开A股市场。而外资的“焦点”,主要在科技与可选消费板块。不同于外资的“犹豫”,ETF资金则在坚定的**医药、科技与新能源板块。当然,由于**经济转型和“高质量”发展的总基调,无论是外资还是ETF,都在撤出必选消费、金融地产的方向。

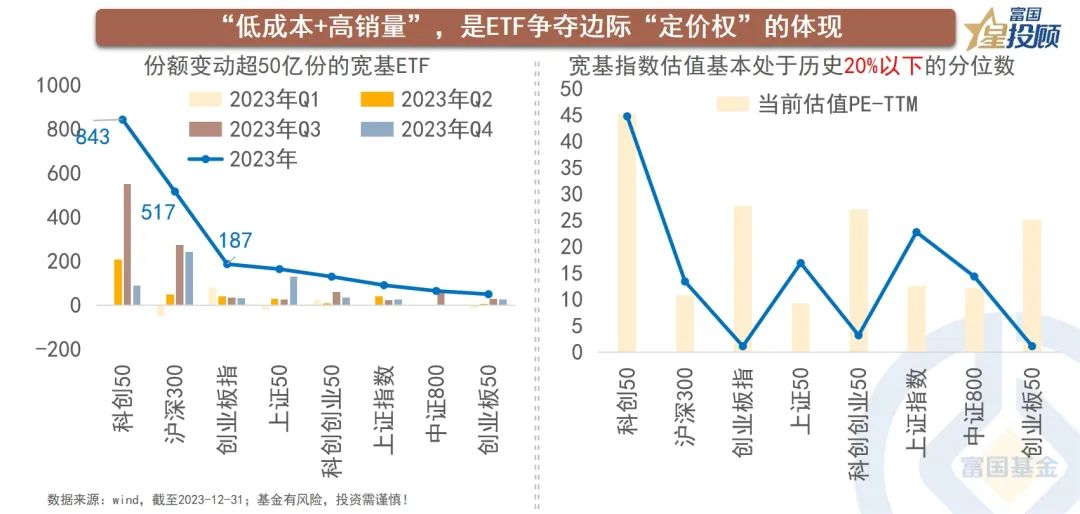

“低成本 高销量”

是ETF争夺边际“定价权”的体现

“定价权”的争夺,不仅仅体现在价格维度,更重要的是体现在未来组合净值的增加。所以,“定价权”的争夺,离不开在低位市场环境下,积累足够多的筹码。2023年以来,ETF在争夺边际“定价权”时,对于低估值的宽基类指数,实现了不俗的“增量”。比如:科创50、沪深300,以及创业板指等。

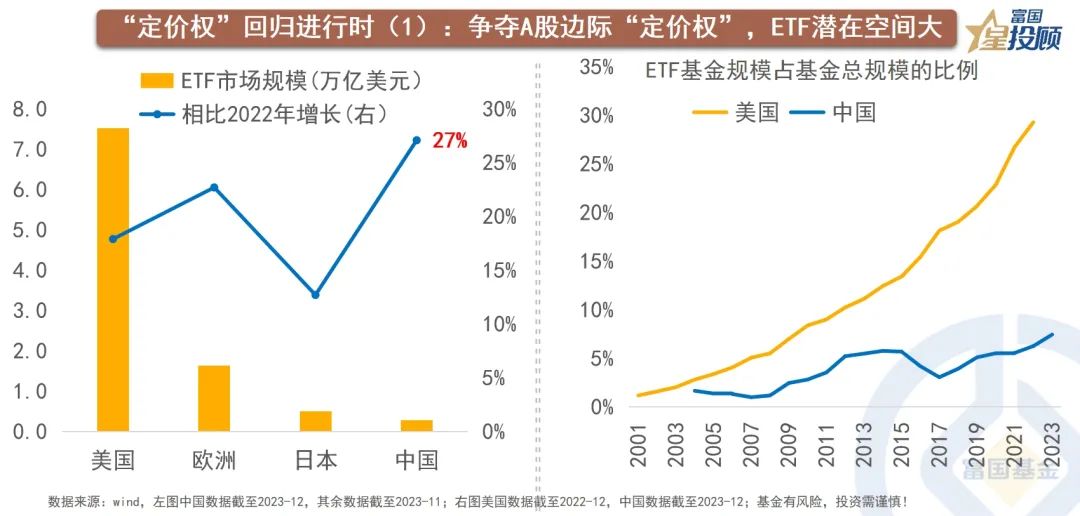

“定价权”回归进行时

(1)争夺A股边际“定价权”,ETF潜在空间大

2023年,全球ETF规模再创新高。截至2023年,**ETF基金规模占到公募基金规模的7.5%左右,约等于美国2009年的水平。而截至2022年,美国ETF规模占**公募基金规模的比例为30%,相较之下**ETF渗透率仍然有较为广阔的空间。

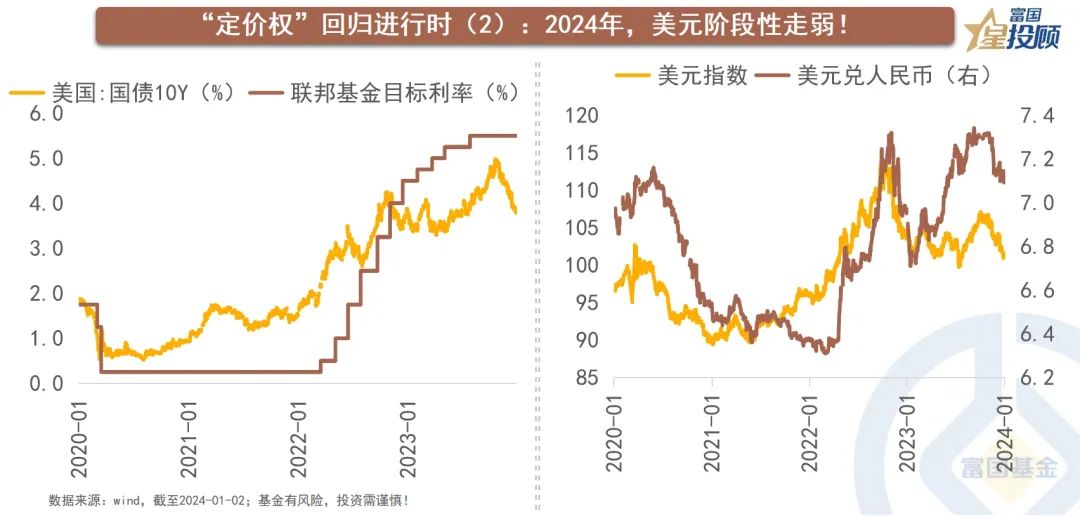

(2):2024年,美元阶段性走弱!

在美联储不继续加息,全球通胀**进一步下移的假设下,“美元强势→美债收益率上升→资金回流美国”的链条将被逐步打破。在此背景下,美元阶段性走弱,海外资金回流或是新兴市场**的股市迎来回暖的契机,内资“定价权”的回归或已在路上。

(3):2024年,**经济或走向修复!

历史维度中,A股市场底部区域破局的关键,在于政策力度与经济预期的好转。从“定价权”的视角,本土投资者对**经济前景与**资产估值往往具有更为明确和理性的看法,而对于**经济的韧性,境外投资者大概率不会比本土投资者有更深刻的理解和体会。当前,政策托底意图明显。

“定价权”回归之时,收取关山五十州

在经历了3年漫长的回撤后,A股市场或正处于长期繁荣的临界点。但在底部区域时,快速轮动和低估值,是市场的主要特征,均衡或是较好的选择。而在行业选择上,医药、科技、红利的三角形结构,或许是明智之选。