它走出34年新高!差距在哪儿?基民如何提高投资胜率?

最近很多股民关注到了日本股市。近来日经225指数重新站上了34000点的关口,走出1990年至今的34年新高。

放眼看,去年以来,海外市场持续红火,日经225年内涨幅28.24%,标普500年涨幅24.23%,法国德国、英国等几个核心指数也都收获了正增长。

眼见别人家起了高楼,A股却还在2900点拉锯,很多投资者心里都不是滋味。为何不同市场间差异这么大?A股还能跟上这波行情吗?

A股和海外的差距?

权益市场的行情,背后既有经济基本面的支撑,也受到复杂的市场情绪影响。

以本轮日本股市的上涨为例,背后主要支撑也来自于2023年日本经济的温和改善。在疫后复苏的推动下,日本出口、企业利润快速回升,投资者对于实体经济乃至金融市场的乐观情绪**高涨。但在此之前,日本经济低迷期下的股市也经历过调整。

任一市场主体都存在自身的经济周期,在不同周期下,出现行情差异也是正常现象。因此,抛开经济基本面差异,单纯对比短期收益,参考价值并不大。

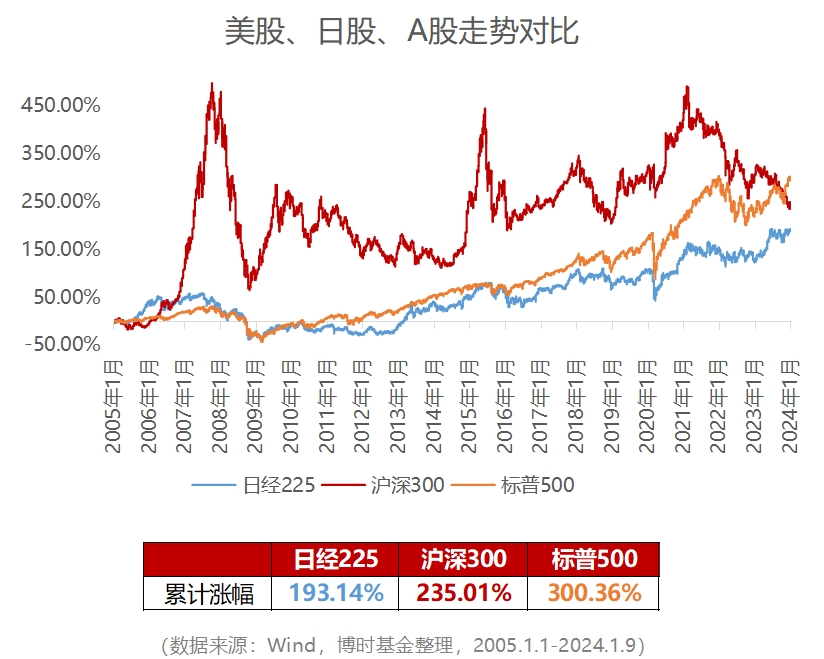

如果拉长时间,对比2005年以来标普500、日经225、沪深300等三个指数的走势,其实A股表现并不差。沪深300指数累计上涨235.01%,优于日经225指数的193.14%,弱于标普500的300.36%。

A股赚钱难度大?

A股赚钱难度大?虽然整体涨幅不弱,但走势波折依然是A股赚钱体验不佳的主要原因。不同于标普500指数的稳步抬升,沪深300指数往往呈现出更强的周期性,也就是大家常说的“过山车”行情,大涨大跌发生的更**。

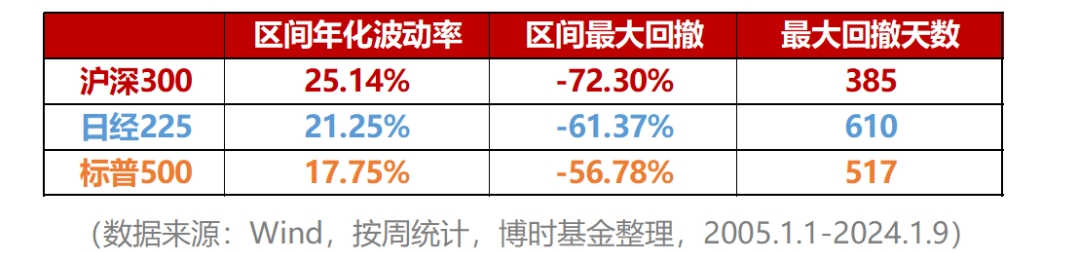

2005年以来,沪深300指数年化波动率为25.14%,期间**回撤为-72.3%,均高于日经225及标普500指数。而**回撤天数来看,A股也比其他两个指数来得时间更短。这意味着A股的波动性更强,下跌时也“更急更剧烈”。

因此在A股要想胜出,要么是能在市场下跌时熬得住,用时间换空间的。要么是能判断市场涨跌周期,做到**择时的。

如何提高投资的胜率?

不得不说,要做到这两点,都不容易。那还有什么方法能够提高我们投资的胜率呢?

多元化资产配置

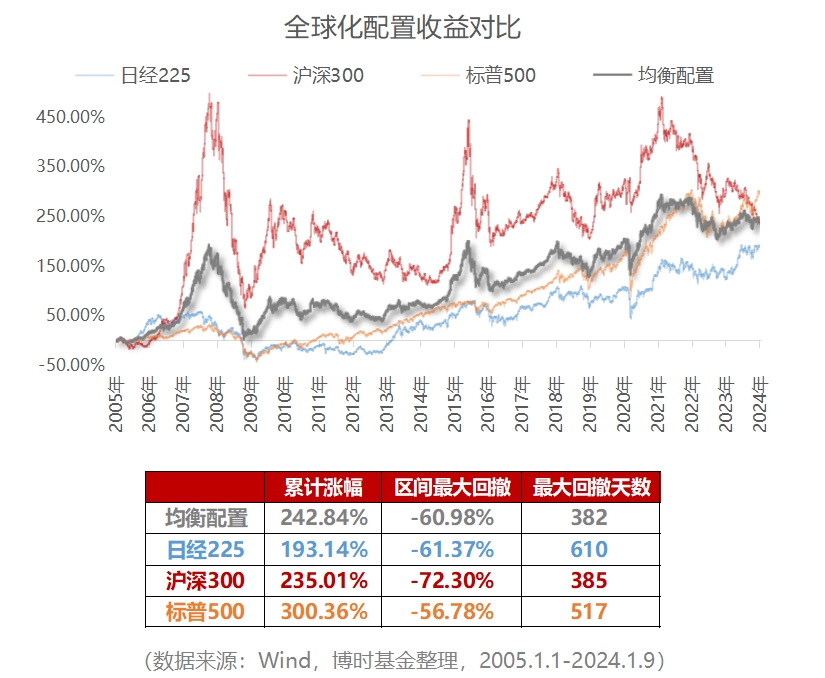

既然不同经济体之间存在周期差异,那么采取全球化的资产配置,在全球范围内捕捉投资机会,或许可以起到削峰填谷、提高投资体验的作用。

以刚刚提到的日经225、标普500、沪深300指数为例,假设将资金均衡配置到这三类指数中,累计涨幅表现同样出色,而在**回撤的风险控制上也会更好。

逆向“捡漏”布局

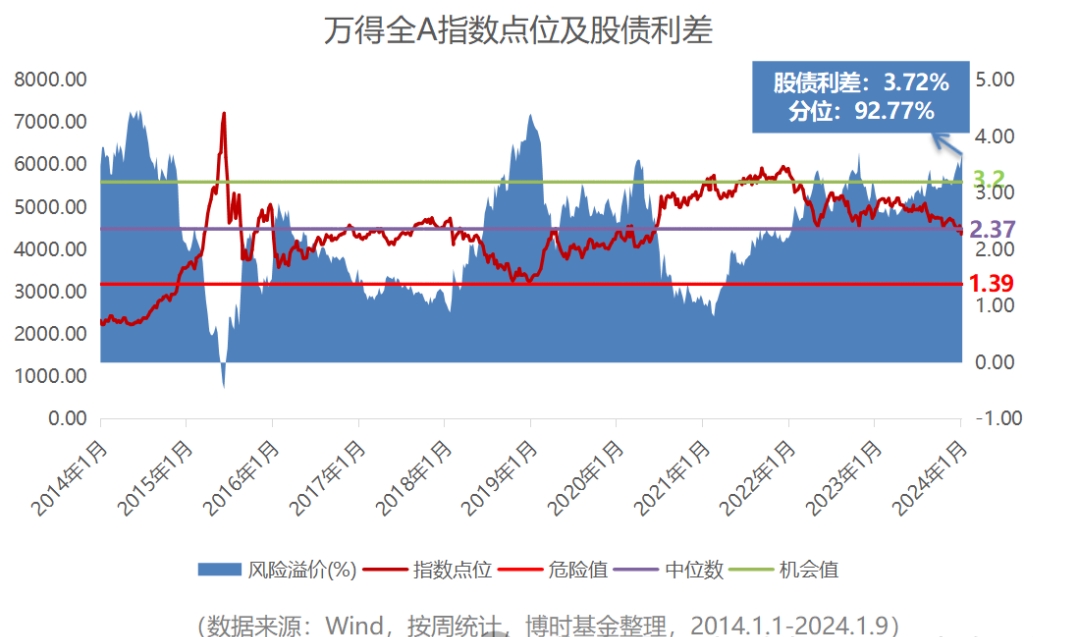

换言之,就是尽量挑选相对便宜的时候入场。市场出现拐点前,真正敢于入场的人仍然是少数。但即便不是在**点入场,在相对便宜的区间内开始持有,同样也能有不错的收益。

市场经过前期调整后,目前万得全A指数的股债利差为3.72%,处于历史十年92.77%的高分位,也就是说股票投资的相对性价比超过了过去十年92%以上的时间。而在上一轮的市场底,也就是22年10月底的时候,这个值是3.73%,可以说相当接近了。

市场对于经济结构化的表现仍有分歧,因此短期A股出现了弱势震荡。但回归理性思考,当前市场的估值的确已经处在较低的水平。在货币政策和流动性都比较友好的情况下,A股未来的机会还是大于风险的。