科技 会是医药的“破局”关键吗?

随着新技术不断出现,以前人类无法解决的疾病,现在都可以通过一些创新药和创新的医疗器械实现**。

比如司美格鲁肽、HPV疫苗、PD-1、CAR-T细胞免疫**……都是近年的新兴热门词汇,满足了新增的健康需求,也创造了新市场。

创新药兼具“消费属性 科技创新属性”,消费属性贡献确定性,科技属性贡献增量弹性,结合二者,基民们或许可以展望一下相关行情。

需求端:“银发经济”

人们对于医药产品的服务和需求**不会变,这是医药行业发展的核心驱动力。

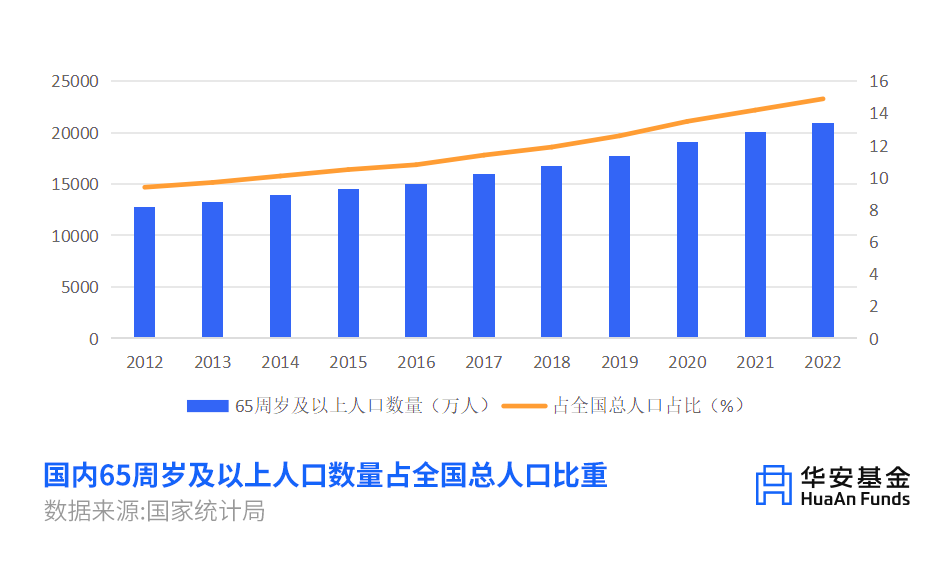

****数据显示,2022年**65岁以上人口占比14.9%,已经迈入中度老龄化门槛,据联合国进一步预测,2034年占比有望进一步上升至21.6%,助推**进入重度老龄化阶段。

而在资本市场上,医药板块的短期催化多与老龄化赛道相关,随着老龄化带来疾病谱变化,如慢性病、癌症、骨科、自免(银屑病等)、老年疫苗、阿兹海默等疾病管理的需求,在中长期都有扩大趋势。

供给端:含“科”量提升

与前两年相比不同的是,竞争格局在发生改变,传统的医药也不得不寻变求进。

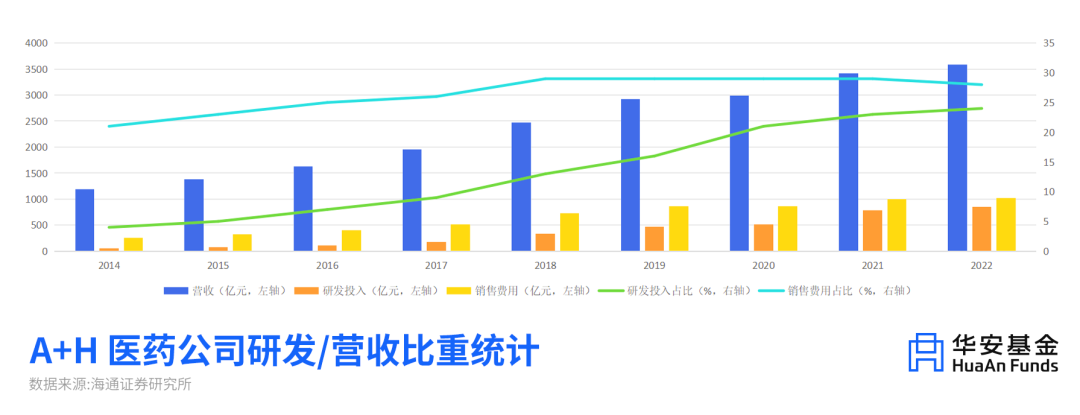

如图所示,2022年相较2018年,A H医药板块的研发费用率实现翻倍,未来医药相关研发投入仍将继续,促使含“科”量提升。

更高含“科”量将助力**药企在全球竞争力提升,**创新药质量愈加受到**市场的认可。

数据来源:《**医药研发**(2023)》,申万宏源研究

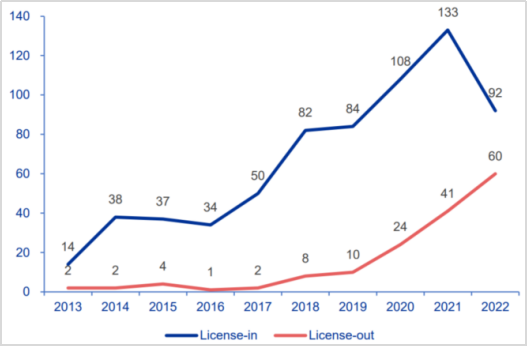

反映到数据上,“License-out”数量已超过“License-in”,从2013年的2个增长至2022年的60个,授权产品包括ADC、双抗、单抗等,产品出海成为本土创新药企业新的增长极。

政策端:扰动减弱

今年医药反腐“黑天鹅”事件的影响在边际减轻,对比历史,2013年反腐政策对企业基本面影响很小:

2018-2019年间,叠加集采影响,板块**回撤达30%;2021年至今,生物医药申万**指数**回撤超43%,8月反腐政策出台后,指数再次探底但未跌破2022年10月**点,在安全边际保护下,医药仍具备较强韧性。

中长期看,医疗反腐叠加集采,可为创新能力突出、产品力强的优质企业创造更加健康的环境,有助于行业良性竞争和企业发展。

可以抓住哪些机会?

根据当前医药行业趋势来看,随着基本面持续改善,行业长期发展韧性仍在。

再结合需求端和供给端两个维度,医药板块可**关注因科技发展带来的全新结构性机会。

1、创新药:作为科技渗透下的**受益者,随着含“科”量的提升,**药企在海外市场的竞争力也逐渐提高,展望未来,“**出海”有望成为开拓业务新增长点的重要途径。

2、医疗器械:随着医疗科技升级迭代,和科技属性挂钩的医疗器械有望迎来一轮新的估值增长。

3、医疗服务:面对消费需求的改变,更高的含“科”量将有助于医疗服务进一步向产品化、消费化、智能AI化发展,叠加“银发经济”带来的供需缺口,医疗服务或将大有可为。