股市回报与经济增长正相关吗?

股市常常被视为经济的晴雨表,在许多投资者眼里,一个**的经济基本面越好,那么上市公司的盈利应该更高,股市的投资回报也会更好。

正是基于“股市回报与经济增长正相关”这一假设前提,所以当经济增速放缓,投资者对股市回报的悲观情绪油然而生。

A股市场2021年下半年以来持续调整,另一边,**经济增速减缓,整体处于“弱复苏”状态,于是,市场出现了一些对宏观经济较悲观的论调,认为经济增速减缓将影响股市的投资回报。

但事实真的如此吗?股市回报与经济增长**正相关吗?不妨和深耕君一起探究决定股市投资回报的关键因素。

经济增长越快,股市回报越高?

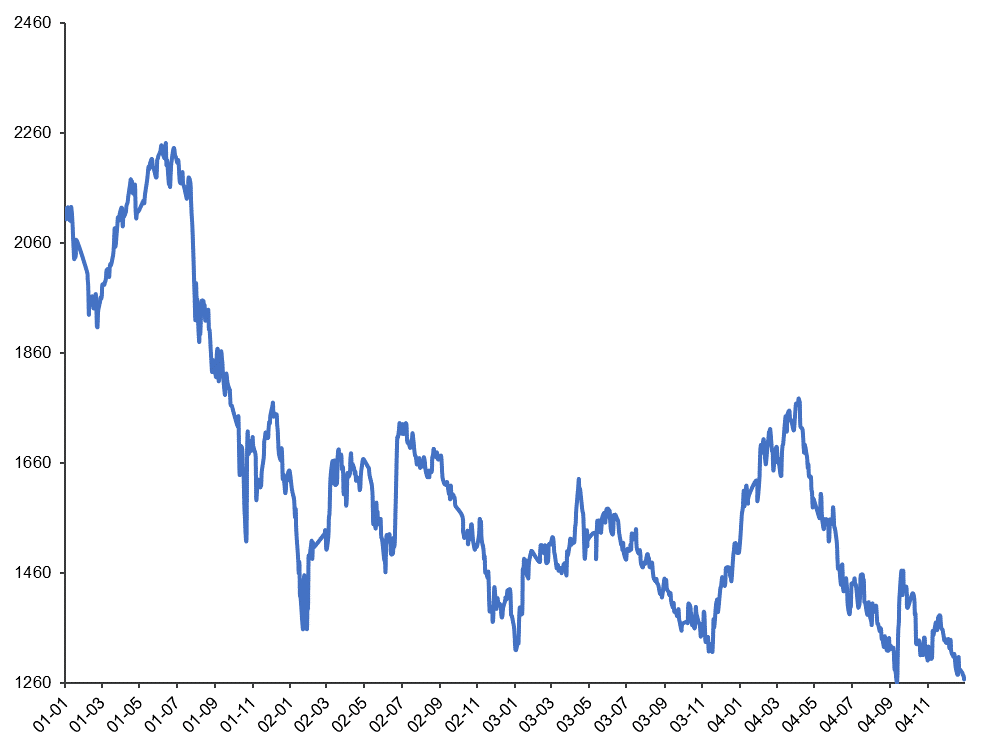

回顾历史,A股类似于本轮单边持续调整的阶段在2001-2004年和2010-2014年期间都曾有发生,以2001-2004年市场行情为例,在那段时期,**经济在城镇化和全球化的带动下进入新一轮上行周期,但是,同期股市表现却较为低迷。

2001-2004年上证指数走势图

数据来源:wind,统计区间2001/1/1-2004/12/31

中信建投证券对2001-2004年的股市下跌过程进行了复盘,企图找出导致股市丧失经济“晴雨表”功能的原因。根据中信建投策略团队的研究发现,最初,股市的下跌是由于2001年监管趋严戳破了前期的高估值泡沫,与此同时,**经济的二次探底和打击上市公司财务**的力度**,使得2001年上市公司盈利增速大幅下降,市场的高估值无以为继。

但在紧随其后的2002年,**经济的新一轮上行周期就已经基本得到了确认,上市公司的业绩增速也恢复了正增长,可是,股市并没有表现出与经济周期相匹配的上行趋势。究其原因发现,是投资者对于股市微观流动性的担忧甚至恐慌所致。而到了2003年,**经济的上行态势更加明确,全年GDP增速达到10.0%,可伴随而来的依然是持续了整个下半年的市场回调。

以上经验均表明,A股走势有时会与经济基本面相背离,经济增长与股市的投资回报并不**是正相关。股市的运行过程较为复杂,常有一些“噪音”不可避免的出现,所以很多时候并不能**准确地反映经济的基本面情况。

那么,决定投资回报的关键因素是什么?

决定投资回报的关键性因素是什么?

中庚基金投资团队认为,影响资本回报最重要的决定性因素可能并不是增长,甚至不是长期的经济空间。比如,2012年之前**资产处于增长最快的黄金时期,恰恰由于增长消耗了大量的资本投入,导致资产回报并不高。其它行业和领域也是如此。在这种情况下,并不是这种高增长就会有高回报,要看高增长背后的驱动力是什么,如果这种增长是由消耗资本和资本投入所带来的,它的回报可能并不会高。

以能源行业为例,2012年之前传统能源如煤炭、石油、天然气景气增长速度非常高,但这种高景气和高增长带来了非常大的资本投入和资本开支,导致**的投资回报很差。真正给资本带来较好回报的恰恰是2016年之后的供给侧改革,导致这个行业被严格地限制资本投入,甚至在供给端有严重收缩的情况下,它的投资回报是显著提高的。

从需求端看2016年传统能源的需求增长其实并不快,年化增速度大概呈现个位数,但投资回报非常高。未来**经济增长速度可能未必有那么快,但并不代表它的投资回报率会很差,增长和回报间并非存在必然关系。

如果投资的逻辑是,一国的经济增长越快,股市回报越高。那么,从**经济增速较高的2007年投资股市到现在理论上应该能获得较高的投资回报,可实际上回报率是平庸的, 最重要的原因便是投资回报与经济增长间并非**正相关,有可能是负相关的;第二个原因在于价格和估值,2007年**资产的价格和估值由于受到追捧非常贵,所以在价格估值贵的时候投进去,其10年期甚至20年期的回报可能既平庸又具有高风险。

所以,对于投资回报最核心的因素是关注供给和供给端、关注估值和价格,不用太多关注那些宏大叙事或其他因素,基于产业自下而上的逻辑去评估哪些资产或哪些行业领域可能是低风险的、去关注价格和估值是否真正便宜。

经济转型之下,有哪些投资机会?

中信建投策略团队认为,即便处在经济转型期,也并非没有投资机会,只是系统性的β机会可能较为有限,但行业结构性的β机会层出不穷。

中信建投策略强调,根据历史经验,如若市场阶段性普跌,一些现金流稳定、业绩较优或低估值的板块将起到较好的“防守”作用。