买房贷款怎么贷最划算?贷款方式选等额本金还是等额本息?

买房**怎么贷最划算?**方式选等额本金还是等额本息?

买房常见的**有公积金**、商业**和组合**,那么三者之间的区别大家知道吗?本期给大家揭秘,主要体现在以下三点:

一、**利率不同

公积金**">公积金**" target="_blank">公积金**五年以上的**利率为3.25左右,产生的总利息低,商业**的**利率一般是在5%左右,**的总利息比较高,而组合**是利率介于商业**和公积金**之间,**的总利息相对适中。

二、**额度不同

公积金**额度受个人公积金缴纳明细余额的限制,组合**和商业**的**额度比公积金**的额度高,因此,很多人在公积金**额度不够的情况下,选择组合**。

三、**条件不同

商业**的要求,个人分析也好,没有不良征信记录,具备还款能力,不管是普通住宅还是商铺、别墅、写字楼、商铺都可以采用商业**,而采用公积金**也要求个人征信良好,此外,还要求自**之日起六个月,个人公积金账户需连续且足额缴纳。

另外提醒大家,需要注意公积金****于购房者,购买普通住宅的家庭、别墅等非普通住宅、商住楼等住宅是不可以使用公积金**的,组合**必须同时满足公积金**和商业**的要求。

四、买房**怎么贷比较划算

90%的买房人应该都没有认真想过这个问题,就连不少房产销售员都很难跟你讲清楚,我们举个例子,假如你买房贷了100万的商业**,**利率是5%,30年还清,有两种还款模式:

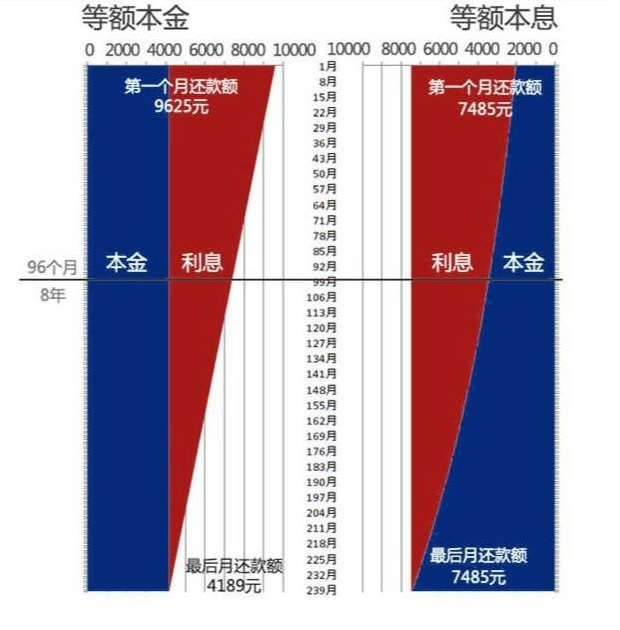

1、等额本金

等额本金的还款方式是每个月还款的本金不变,,利息部分由高到低逐月下降,月供从**个月的6944元递减到**一个月的2789元,30年后,剔除还掉的100万本金,还还了银行75万的利息。

2、等额本息

等额本息还款利息是每个月供的还款金额,都是一样的,为5368元,但这其中偿还的本金会逐月增加,利息部分逐月减少,30年后剔除100万本金,还了银行93万的利息,应该该选择哪种还款方式呢?很多人会说,很明显,肯定是选择等额本金,因为要少还18万的利息,这么简单地想,就会出现了认知上的误区。

建议大家,如果手里的资金比较充裕,又没有其他比较好的投资渠道,选择等额本金是可以的,前期的压力会大一些,不过越往后,还款压力越小。

不过各位朋友要记住,房贷是我们普通家庭能借到的利息**、周期最长、金额也可能**的**,本金越往后还越好,在全球货币超发的大通胀时代,钱肯定是越来越不值钱的,年纪大一点的朋友都知道,40年前的猪肉才一块多钱,现在呢?

**,告诉大家一个直观的答案,如果投资其他产品的回报,不能跑赢房贷利率,那么等额本金更划算,但如果你的投资回报比较高,就应该选择等额本息,而且你的投资能力越强,房贷对你来说越便宜。