同样都是等额,等额本金和等额本息究竟有什么区别?

同样都是等额,本金和本息究竟有什么区别?

大多数人都做过**。银行根据**政策规定的利率将资金借贷给需要者,并约定期限归还的经济行为。而这种经济行为一般伴随着提供担保、房屋抵押、收入证明、个人征信良好等必要资料。

大家都知道**怎么办,但是关于个人**的利息要怎么计算,你真的了解吗?今天带大家了解一下。

**利息的一般计算方法

1、**时间1年以内(含1年):利息=本金×**时间×4.35%;

2、**时间1年-5年(含5年):利息=本金×**时间×4.75%;

3、**时间5年以上:利息=本金×**时间×4.9%.

房贷利息的一般计算方法如下:

一、以还款方式为计算标准

1、等额本息方式

计算公式:

月还款额=本金*月利率*[(1 月利率)^n/[(1 月利率)^n-1];

式中n表示**月数,^n表示n次方,如^240,表示240次方(**20年、240个月);

月利率=年利率/12;

总利息=月还款额***月数-本金;

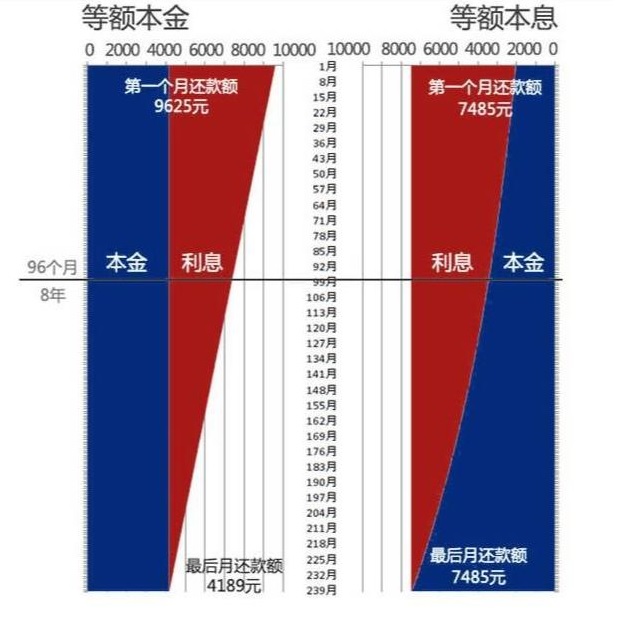

经计算:月还款额为5343.38元(每月相同)。还款总额为1282411.20元,总利息为582411.20元。

2、等额本金方式

计算公式:月还款额=本金/n 剩余本金*月利率;

总利息=本金*月利率*(**月数/2 0.5);

经计算:**个月还款额为6883.33元(以后逐月减少,越还越少),**一个月还款额为2933.19元。还款总额为1177983.33元,总利息为477983.33元。

3、自由还款方式

这种方式一般是出现在购房时,使用了住房公积金**">公积金**的情况下。住房公积金管理处会根据申请人的借款金额和期限,给出一个还款额,然后,借款人每个月还款数额不少于这一还款额的前提下,可以根据自身的经济状况,自由安排每月还款额。

这种方式就是自由还款的方式。

二、以**方式为计算标准

1、公积金**

公积金**的利率是低于商业**的,一般利率为3.25%,这一点促使很多人会愿意选择这种**方式。但是,公积金**的流程较为复杂,而且放款时间普遍很长,还会因为开发商的问题而受到限制。除此之外,公积金**的额度与商业**相比不自由,是有额度限制的。

2、商业**

与上面的公积金**相比,商业**的灵活程度就要高很多,而且,下款速度相对快,办理的手续也较为简单。一般都是按照银行发布的基准利率来**的,而有银行是会有浮动、优惠的时候的,这也就给很多做商业**的人提供了**的便利。不过需要注意的是,商业**的利率一般是在4.9%。

3、组合**

这种方式,就是把上面两种模式相结合,公积金**部分按照公积金**的利率执行,商业**部分就按照商业**的利率执行。显然易见,这种**方式呢,会在利率方面高于公积金**,而低于商业**。只是,相对而言,手续办理方面,就要复杂于商业**了。

三、银行**的审批流程如何

1、**申请的条件

(1)、借款人及保证人基本情况;

(2)、财政部门或会计(审计)事务所核准的上年度财务报告,以及借款申请前一期的财务报告;

(3)、原有不合理占用的**的纠正情况;

(4)、抵押物、质押物清单和有处分权人的同意抵押、质押的证明及保证人拟同意保证的有关证明;

(5)、项目建议书和可行性报告;

(6)、信用社认为需要提供的其他有关资料;

2、信用**评估

(1)、**调查,信用社对借款人的合法性、安全性、盈利性等情况进行调查;

(2)、**审批,信用社按审贷分离、分级审批的**管理制度进行**审批;

(3)、签订合同,信用社与借款人签订借款合同;

(4)、**发放,信用社按借款合同规定按期发放**;

(5)、贷后检查,信用社对借款人执行借款合同情况及借款人经营情况进行追踪调查和检查;

(6)、**归还,**到期,借款人按时足额归还**本息。

以上内容就是给大家出的**利息计算干货了,不知道对大家有没有帮助呢?