ESG新规,是否改变了2025年的披露季?

过了五一,A股2024年度ESG报告都发布得差不多了。不出意外,今年发报告的企业更多了,占到上市公司总数的45.4%(截至5月6日,比去年高出了约4个百分点,多了200多家企业。

2024年,是可持续披露规则的“本土化大年”。财政部、三大交易所分别发布了可持续披露的一些指引。其中,沪深交易所的《可持续发展报告指引》(下文简称为《指引》当中有强制披露要求,规定一些头部的上市公司要在2026年按规则来发ESG报告。

这虽然还有一年的时间,但是新发布ESG报告的A股上市公司,大多数都参考《指引》来编制报告,包括了那些不在强制披露范围内的企业。

但问题也随之而来。《指引》就这样一步到位了?在上市公司对于《指引》的响应背后,可持续披露和管理的质量是否得到了实质性的提升?

为了探究这个问题,我们分析了上百份ESG报告,将上市公司贯彻《指引》的水平分成5个“响应评级”。它们是:

1.“无响应”级

2.“**响应”级

3.“字面响应”级

4.“认知响应”级

5.“治理响应”级

这五个**,表面上评价企业对《指引》的回应程度,但更实质的问题在于,上市公司能否按照ESG新规的要求提升自身,提升到了什么程度。

(本文主要用“ESG报告”来总称“社会责任报告”“ESG报告”和“可持续发展报告”。

“无响应”级与“**响应”级

“无响应”的企业,不发布**形式的ESG报告,或者发布了不参考《指引》要求的社会责任报告。

而“**响应”级的企业,ESG报告中确有提到“参考了《指引》”,然而在报告的实际内容当中,却没有采用《指引》中的**一个核心要求(包括但不限于双重重要性分析、议题设置、“四支柱”等。

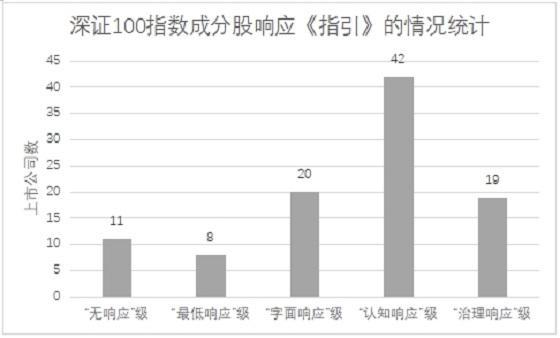

虽说并不是所有上市公司都必须发布ESG报告,但是在强制披露范围内,“无响应”和“**响应”的情况也不算个例。例如在深证100指数中,两种企业加起来的企业有19家。这些企业的ESG的市值都超过了400亿,属于上市公司中的翘楚。

或许最成问题的是,无响应的企业不知何时会打破沉默。还有什么力量能促使它们提升ESG治理,并且在2026年及时交上作业?

这些企业中,市值**是知名金融信息服务商同花顺。同花顺发布了较为简单的社会责任报告,报告并未参考**通行规则。不过,同花顺已经意识到了迫切性,在今年2月将董事会的战略委员会升级为“战略与可持续发展委员会”,开始“对公司可持续发展治理进行研究,制定公司可持续发展战略和管理体系”。

然而对类似的企业而言,想在明年发布一份质量过硬的ESG报告,几乎是不可能的任务。看看后面几个响应**就不难发现,其中的工作难以在一年内完成。

“字面响应”级

“字面响应”的企业实现了《指引》在ESG议题层面的贯彻。在他们的ESG报告中,可以明显看到撰写者系统研究了《指引》的议题体系(《指引》的主要议题共21个,以下简称“21议题”,并且在报告的内容结构上对21议题做出了回应。

这些企业完成了比较容易的“议题对标”,留下了更难、也更实质的“管理对标”。“字面响应”的企业除了能把年度社会责任实现按照议题在字面上归类之外,无法具体披**公司在重要议题上的管理举措。

这样的ESG报告不在少数。也折射出很多甲方ESG牛马的尴尬境况:不受公司管理层的重视,独自支撑公司的ESG门面。尤其是,双重重要性的内外部沟通流于形式,议题矩阵只能来自亲朋好友帮忙填写的问卷和领导的脑补。

而在《指引》的要求下,双重重要性分析是企业ESG治理的基石。只有认真分析之后,才能确定最重要的ESG议题,并且围绕这些议题来投入组织资源,建立管理制度。这些举措是纸面上做不来的。

于是,在具体议题披露上的思路不清,是“字面响应”型ESG报告的典型症候:“影响”“风险”“机遇”被混为一谈,治理结构和战略思维缺失;议题矩阵里数一数二重要的议题,在报告的正文中并不专章介绍;ESG报告沦为“产品宣传册”或“案例宣传册”。

“认知响应”级

“认知响应”级的企业,相比前面的企业,迈过了一个重要门槛:领导层开始有意识地下功夫了。

这个响应级的企业,抓住了《指引》的一些重要行动逻辑,尤其是双重重要性分析。例如,“化工茅”万华化学在**的ESG报告中坦陈,公司在2024年度**开展了双重重要性评估,“在以往影响力重要性评估的基础上融入财务视角”——相关的操作方法,公司用了一页半的篇幅去细致描述。

“双重重要性”原则的快速普及,是《指引》带来的一个重大变化。放在两年前,ESG业者很少听说过这个概念。因为很多**企业很早就开始写CSR报告,于是潜意识上觉得“影响重要性”就是**了。

然而从2023年的ISSB新规,到2024年的交易所《指引》,议题评估被划分出“财务重要性”和“影响重要性”两个维度,这对企业带来了不小的观念冲击,也带来了新的管理难度。所以企业认识到这一点,达到“认知响应”这个层级已经是很好的进展。

“认知响应”的不足之处在于,企业还没有就一个个具体的重要议题做出战略和管理上的安排——于是也就无法围绕“治理,战略,影响、风险和机遇管理,指标与目标”四支柱(以下简称“四支柱”来披露。

一些“认知响应”级的企业尝试摸高,用“四支柱”结构来披露,反而会把不足暴**来。比如一些金融机构在“应对气候变化”一章里面,郑重其事地分析了投资或授信对象的气候风险,但在相应的“指标和目标”中却只写自身运营的碳排放。这是用范围1 2的尚方宝剑去斩范围3的官?

这里面的工作,不是一朝一夕能就位的。例如**石油为此专门制定了一个《ESG工作提升三年行动方案》。2024年是这个“三年计划”的**年,中石油动员起了各级领导,为每个人分配了职责。

再往后,中石油的计划包括将ESG与各级领导的KPI关联起来,建立数字化管理体系,然后把新的管理体系运转起来并不断优化。

**石油《ESG工作提升三年行动方案》年度行动目标

“治理响应”级

“治理响应”是我们认为企业能够回应《指引》的****。这些企业基本上**实现了《指引》的要求,尤其是在前面“认知响应”的基础上,能够很好地用“四支柱”的结构来分析重要议题。由于IFRS S2准则的存在,上市公司在应对气候变化方面的披露,明显更具有结构性和规范性。

披露只是表象。在更深层次上,“四支柱”要求的是企业管理层面的变革。即,企业应该围绕重要议题,按照“四支柱”的要求来做管理。这种管理上的变革,是需要更长的时间去调整适应的。正如上文提到的,中石油用一个“三年计划”来实现这么方面的变革。而能够达到“治理响应”的企业,往往是在《指引》出台之前就已经先行一步,参考其他ESG准则在内部做出调整。

“治理响应”的ESG报告,因为思路清晰而变得更加简洁易读。例如下图为招商公路对于双重重要性分析流程的简介,它实际上预告了整个报告的三个看点,显得直观而坦诚(绿色标注为笔者后加。企业战略,是在有限资源下做出取舍,集中力量去做重要的事,这一常识也适用于ESG规则当中的“战略”。

“四支柱”作为一套细致的管理体系,会真正打开企业对一些“看上去很**”的分析工具的需求,例如情景分析、财务影响的量化、生态影响分析等等。在A股2024年度ESG报告中,使用专业分析工具的公司树数量有所上升。尤其是气候情景分析,被圈内称为“年度时尚单品”。企业使用这些工具的诚意有多少,这值得专文讨论。下面贴一个牧原股份的例子,采用的是比较超前的财务影响量化分析。

图:牧原股份对于气候变化的财务影响分析。

“四支柱”体系在企业内的确立,**在操作上要落在“指标与目标”这个支柱上。有了指标与目标,企业内部才能去划分责任,追踪工作进度,对负责人进行奖惩。在整个ESG规则体系当中,“指标与目标”是最直观的行动信号。

2024年度A股的ESG信披当中,还有一个比较新的现象:一些推进到这一步的企业还做不到制定目标,于是退而求其次,坦率地说了自己的“未来计划”。如下图为河钢股份在用水方面的指标与未来计划。

《指引》改变了什么?

**,以深证100指数为样本,我们能够得到这么一个统计结果。

其中超过半数的上市公司对交易所《可持续发展报告指引》达到了认知层面或治理层面的响应。在未来,这些企业能够具备更充分的内驱力,去不断优化ESG的管理。

同时我们需要看到,《指引》的落实肯定不是一蹴而就的。在强制披露范围内的471家A股上市公司,截至5月初尚有26家未发布**形式的ESG报告,属于“无响应”级。更多企业对《指引》的响应不足。所以,需要“补课”的上市公司也不在少数,很可能有上市公司无法在明年的披露季及时赶上。

此外,《指引》为A股ESG信披开启了新一轮的透明化趋势。市场最希望看到的是效果,ESG治理**取得的效果需要在“指标与目标”的进展上体现出来。虽然实质推荐到“指标与目标”制定环节的企业仍在少数,但这是一个透明的大趋势,上市公司被置于监管和市场监督之下。对企业ESG的评价,也会从“评价治理”向“评价效果”倾斜。

“治理响应”级企业所做出的信披努力,让《指引》服务于资本市场的初衷得到印证。**ESG报告一直因为“看不到**”而受到投资者诟病,ESG报告里面找不到企业的value driver(价值驱动项。现在,以“双重重要性分析”和“四支柱”为核心的信披准则,把企业和投资者放在了一个共同寻找value driver的机制上来。双方都用真金白银来投票,ESG的价值逻辑就能更好闭环。