前三季度人民币对美元即期汇率升值2.46%,后续如何走

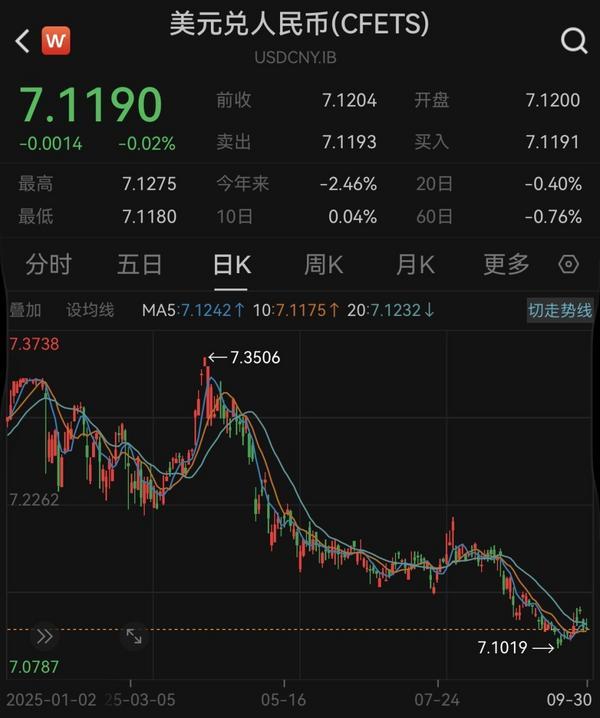

今年前三季度人民币对美元即期汇率累计升幅超2.4%。

人民币对美元即期汇率日间收盘价从去年末的7.2988升至2025年9月30日的7.1186,累计升值超2.46%,其中三季度升值超0.65%。

今年以来人民币对美元即期汇率走势

走势方面,人民币对美元即期汇率在4月9日触及年内低点7.3506,随后总体呈现升值趋势,9月17日触及年内高点7.1019。

人民币对美元中间价从去年末的7.1884升至9月末的7.1055,前三季度累计升幅达到1.15%,第三季度人民币对美元中间价累计升值超0.74%。

银河证券在研报中指出,本轮的人民币升值并非来自经济基本面的推动,而是从汇率预期→外汇供求关系→升值→汇率预期的逻辑链条,即汇率预期与预期的自我实现形成向上螺旋。因此未来人民币汇率的主导逻辑也不是简单的降息交易,而是基于汇率预期和中美博弈。

兴业研究指出,2025年第三季度,美国同多国达成贸易协议,美非农数据“**”催升市场风险偏好,至9月乐观情绪出现冷却。A股、美股领涨权益市场。黄金震荡后重启上涨。美元指数空头拥挤、维持震荡。美元兑人民币在中间价指引下回落,美联储降息落地后如期反弹。美元兑人民币掉期点上行,1年期期权波动率回落到2015年“811”前低位。

**人民银行货币政策委员会2025年第三季度例会在谈及人民币汇率时指出,增强外汇市场韧性,稳定市场预期,防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。

在9月30日发布的《2025年上半年****收支报告》中,**外汇管理局表示,下一阶段,着力防范化解外部冲击风险,切实维护外汇市场稳定和**收支基本平衡。密切关注内外部经济金融形势,持续完善跨境资金流动监测预警,保持人民币汇率弹性,加强外汇市场逆周期调节和预期管理,促进境内外汇供求平衡。

展望后市,兴业研究认为,境内美元流动性宽裕,人民币整体仍处于今年开启的“弱升周期”中。但近期美元升值时人民币弹性超过美元贬值时,加之美元指数第四季度仍有上行空间,美元兑人民币仍有小幅回升空间。

银河证券在研报中表示,若在基准情形下(逆周期政策托底经济,美元兑人民币汇率年末将趋近于7.0;乐观情形下(超常规逆周期政策**经济,或美国对来自**的进口商品关税税率在现有水平的基础上再调降20个百分点,根据模型测算美元兑人民币汇率的新均衡位置在6.7附近。

张紫祎