Coinbase Q1营收分析:Base收入暴涨4倍成最大惊喜

2024 年**季度,加密市场在比特币现货 ETF 通过后确定牛市新周期,随后以太坊坎昆升级正式落地,两大加密生态均迎来自己的聚焦时刻。Coinbase 作为多家现货 ETF 的托管机构,以及其推出的以太坊 Layer2 Base 生态再度活跃,可以说,Coinbase 精准把握住了一季度整个加密市场的脉搏。

近期释出的 Coinbase 一季度财报则从数据上表明了其在 2024 年前三个月的市场参与表现,营收实现两季度连续增长,交易收入再次成为营收主要来源,Base 收入**正式于财报中披露,以及作为加密头部企业,在新业务探索、监管合规、市场采用等方面均有突破。

数据表现亮眼,Coinbase 营收实现两季度连续增长

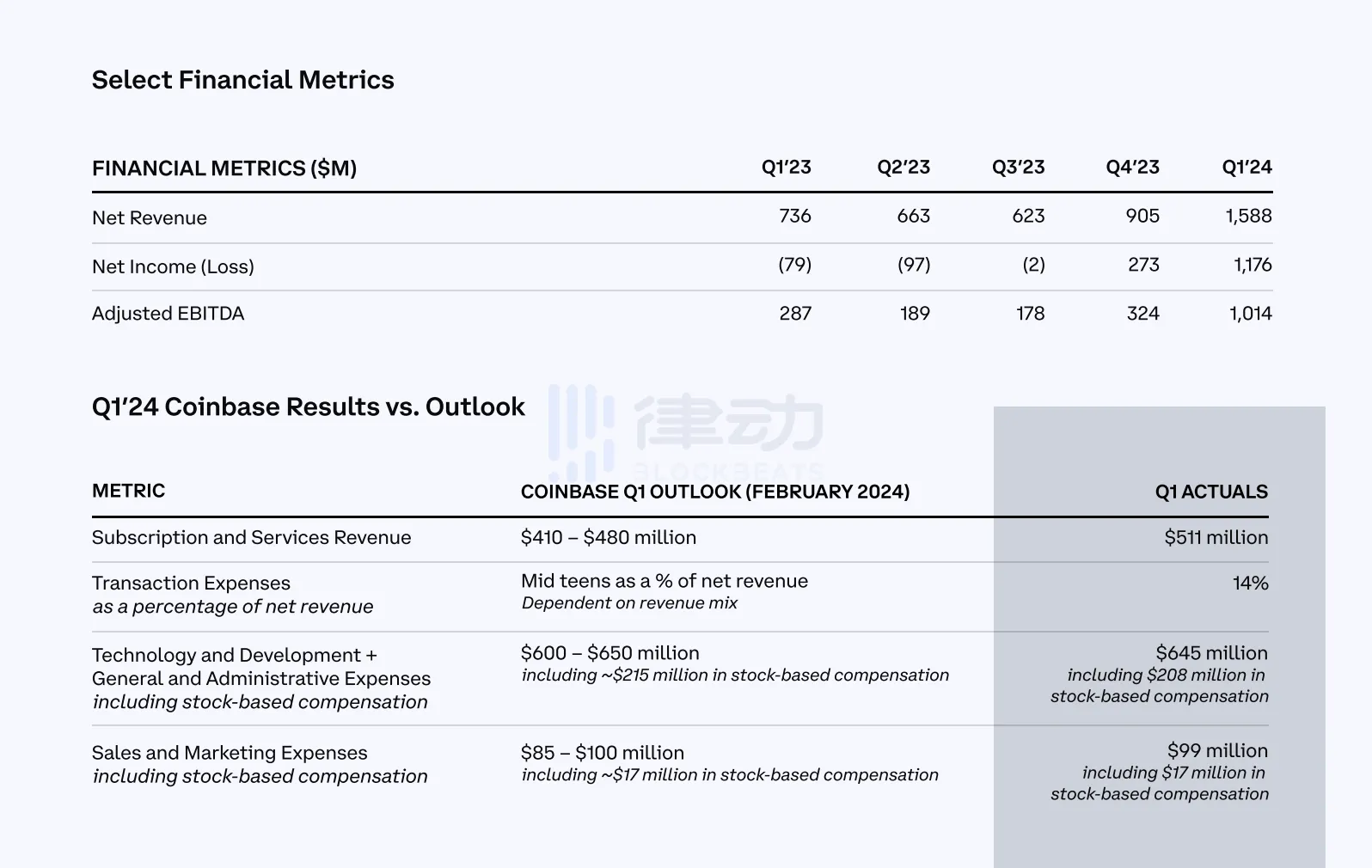

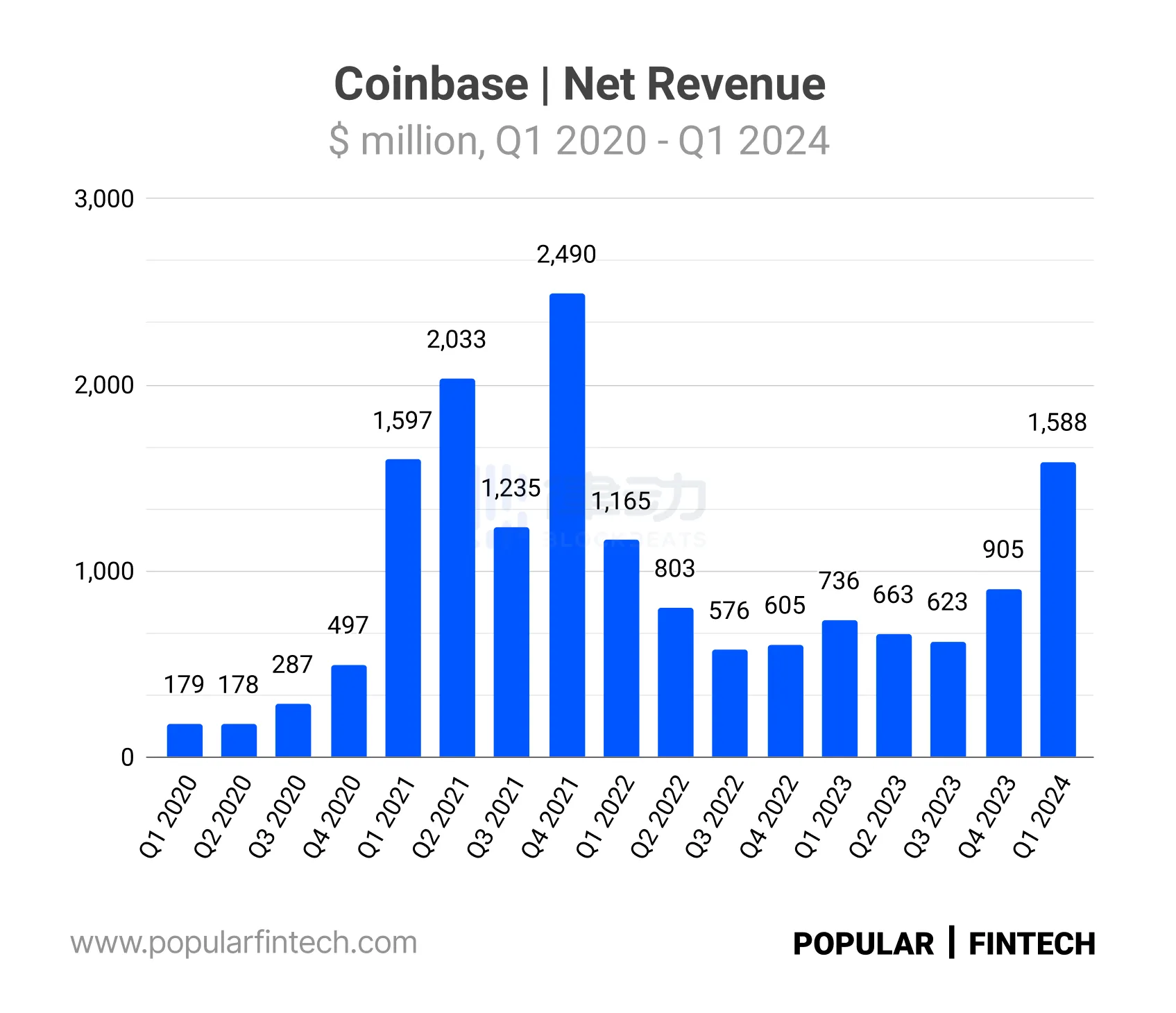

Coinbase 于 5 月 3 日公布一季度财报,总营收达 16 亿美元,环比增长 73%,同比增长约为 115%,净利润为 12 亿美元,实现两季度连续增长。其中,面向散户的交易收入是主要收入来源,达 9.352 亿美元,环比增长 99%;机构交易收入环比增长 113%,达到 8540 万美元;订阅和服务收入为 5.11 亿美元,环比增长 36%。

Coinbase 在**季度的调整后 EBITDA 收入(未计利息、税项、折旧和摊销前的利润)达到 10 亿美元,高于去年全年。受益于加密资产的波动性上升以及加密资产价格上涨,今年一季度 Coinbase 的营收表现可谓大大超出预期,每股收益为 4.40 美元,而分析师预期为 1.15 美元。

采用新会计准则

不过,Coinbase 在财报中指出,一季度净利润中 7.37 亿美元税前加密资产是按市值计价的收益,其中绝大多数收益尚未实现。

这是由于去年 12 月,美国金融会计准则委员会(FASB)公布了首批加密货币会计规则,规定企业必须按照公允价值,即**市场价值,计量其持有的加密货币,而公允价值的变动将直接计入净收入。这意味着如 Coinbase、MicroStrategy、特斯拉等公司,能够记录其加密货币持有量的价值高点和低点。此前当加密资产价格跌破其购买价格时,公司需要记录减值损失,如果没有实现,则无法记录收益。

MicroStrategy 创始人兼前 CEO Michael Saylor 曾在推特上表示,此举将使企业更容易采用比特币作为库存资产。新规将于 2025 年生效,但 FASB 也表示如果公司愿意可以提前开始应用这些规则,而 Coinbase 在该规则推出后的**份正式报告中就进行采用,可以见得其对加密行业的主流采用抱以**积极的态度。

交易收入再次成为主要创收手段

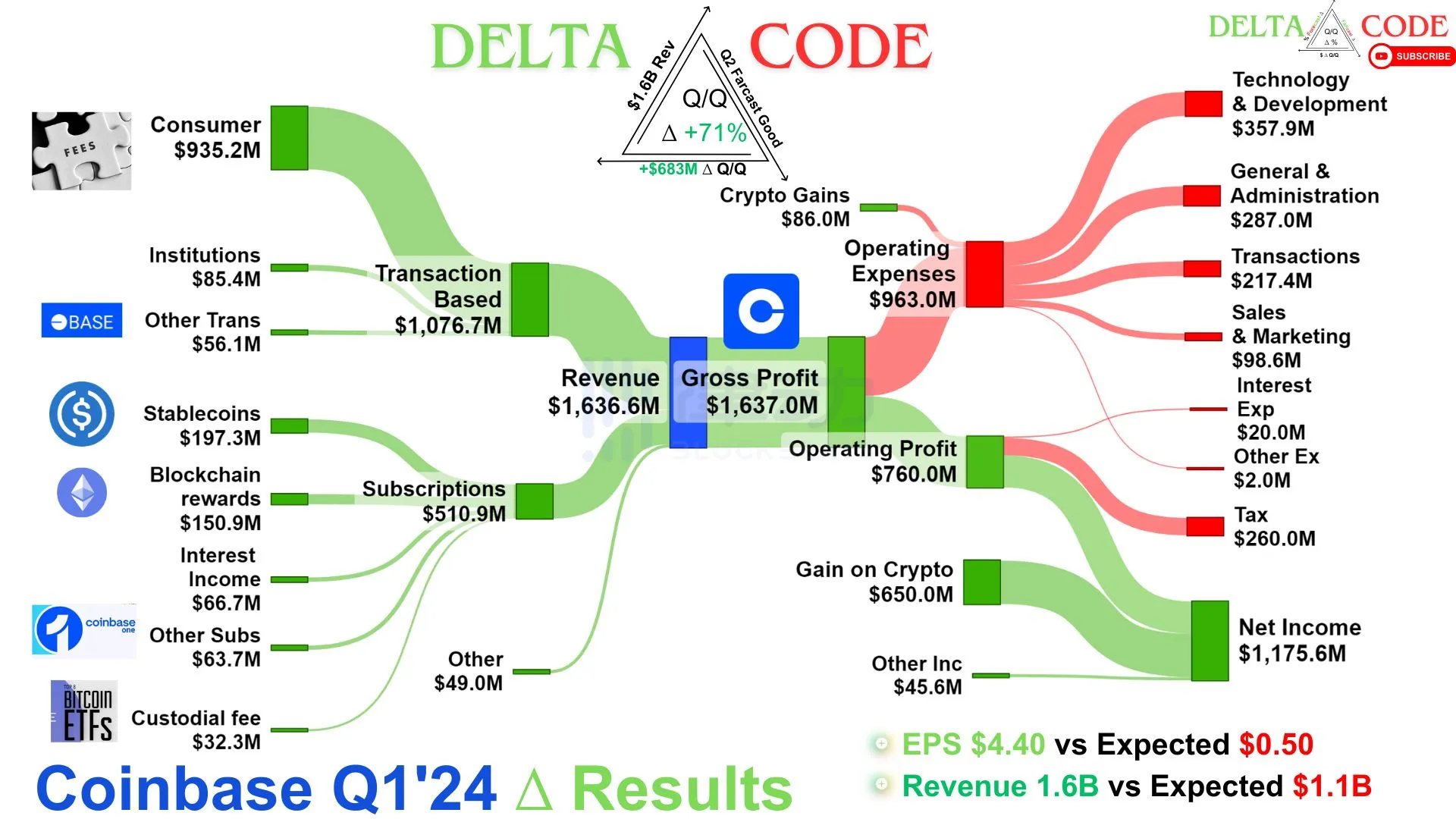

下图是分析师 Deltacode.eth 将 Coinbase 一季度财报收支情况进行了可视化。可以看出,收入版块中交易相关收入占据主要优势,其中消费者交易收入占据**优势;而在订阅和服务收入部分,USDC 的利息收入和区块链奖励贡献**。

BlockBeats 此前曾对 Coinbase 2023 年 Q2 财报情况作出过解读,彼时 Coinbase 的交易收入不再是主要创收来源,**被「订阅和服务」这一收入类别超过,而 2023 年 Q3 订阅和服务收入再次超过交易收入。到了第四季度,随着加密市场行情转好,交易收入才重新超过包括 USDC 利息收入、质押和托管费等项的订阅和服务收入。

但 2023 年第四季度,交易收入占总收入的比重为 55%,订阅和服务收入占比 39%,而今年一季度,交易收入占比则增长至 65%,订阅和服务收入占比下降至 31%。可以说,交易收入在今年才真正再次成为「创收顶梁柱」。

相关阅读:《靠美债养活的 Coinbase,还在续命路上》

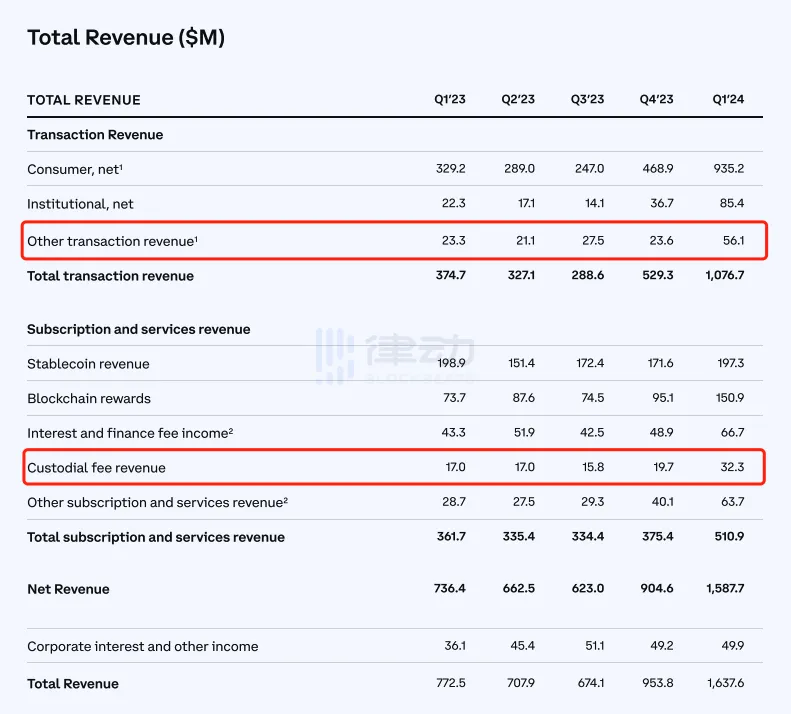

不过,在订阅和服务收入中值得关注的一项数据是「其他订阅和服务收入」,其为 6370 万美元,环比增长 59%,主要是指 Coinbase 推出的面向消费者的订阅服务产品 Coinbase One,**季度付费会员数量超过 400,000 名,并且仍具有**的增长空间。

Base 营收大涨,超过 ETF 托管费用收入

除了前文提到的 Coinbase 创收利器,Coinbase 一季度财报最引人瞩目的还属 Base。一季度财报电话会议上股东提问环节**个问题便是「Base 的盈利能力如何?如何为股东带来价值?」,足以见得 Coinbase 利益相关者对于 Base 的期关注与期待。

2023 年 8 月,Base 上线主网,作为 Coinbase 拓展业务新领域的关键一环,Base 从一开始就不普通。但 2023 年三、四季度由于 Base 交易收入较低,Coinbase 并没有将 Base 的营收情况清晰地体现在财报中。今年一季度财报,我们终于看到了 Base 的存在。Coinbase 在收入类别中新增加了一项「其它交易收入」,指的便是 Base 排序器费用和支付相关收入的组合。

Coinbase COO Emilie Choi 在回答上述股东提的问题时表示 Base 目前还处于早期阶段,团队主要**是增加开发人员活动、推动采用和、提高交易活跃度等。Emilie 表示,「Base 具有非常强大的单位经济效益。因此,随着交易量的增长(这是我们关注的关键增长指标),我们相信从长远来看,Base 可以成为我们收入和利润的实质性贡献者。」

相关收入类是指「平台上与支付相关的所有内容的广泛类别,包括即时取款费用、借记卡费用、商务费用以及投资组合中与支付相关的一些更具风险类型的产品」。Emilie 还表示,Base 一直是「其它交易收入」类别里季度环比增长的**贡献者。

值得关注的一点是,Base 排序器收入超过了 Coinbase 提供的比特币现货 ETF 托管服务费用收入。作为 11 个发行人中的 8 个的托管人,Coinbase 的托管资产环比增长 69% 至 1,710 亿美元,托管费用收入环比增长 64% 至 3200 万美元。但 Base 今年一季度的排序器收入结合 Base 推出前的历史数据观察来看,高于历年来 Coinbase 的托管服务费用。

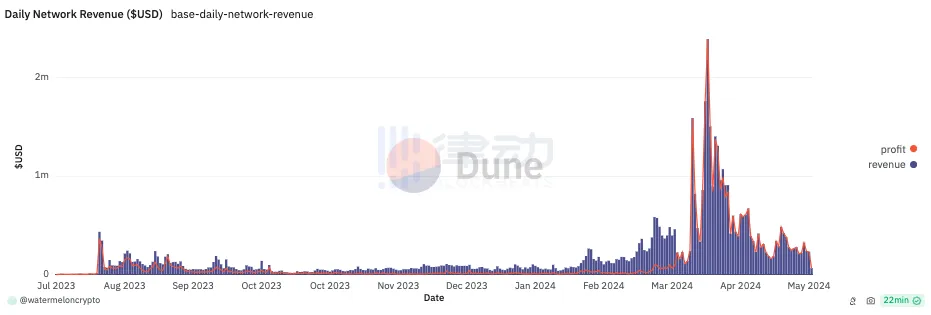

据 Dune 数据,Base 的每日收入在今年**季度节节攀升,于本月初达到历史新高。**季度 Base 上的开发者活动环比增长了 8 倍,并且在过去 30 天内 Base 处理的交易量是以太坊的 2 倍以上,比**其他 L2 都多。

3 月份,Base 迎来**式增长,营收同比增长超 4 倍。据 BlockBeats 发布的公链财报数据解读,由于 DA 成本骤降以及用户数量激增,刨去 634 万美元的 DA 成本,Base 网络 3 月单月毛利达 Arbitrum 整个一季度毛利的 2 倍之多。

相关阅读:《2024 一季度公链财报:还有几条链在赚钱?》

对 Coinbase 意味着什么?

Coinbase 目前是 Base 上**的排序器,这意味着其全权负责 Base 用户的交易排序和批量处理。在 2023 年 Q2 财报电话会议上,Brian Armstrong 曾表示 Coinbase 作为**排序器在 Base 商业模式背景下所发挥的作用,「Base 将通过排序器费用来货币化,在 Base 上执行**交易时 Coinbase 都可以赚取排序器费用」。

尽管目前 Base 的商业模式产生了正向回馈,但市场上对于 Base 之于 Coinbase 的意义仍持有暧昧态度。Oppenheimer **分析师 Owen Lau 认为,对于 Base 来说营收无法保持稳定,需要靠炒作才能带动收入增长。「一个新项目就可以支持 Base 产生更高收入,但如果没有项目或该项目消失,那么 Base 收入将大幅下降。」

这一点从去年三季度 Friend.Tech 火爆上线及其四季度归于沉寂对于 Coinbase「其它交易收入」数据的影响程度可见一斑。因此,分析师仍然认为影响收入的**大驱动因素仍然是 Coinbase 的交易量,而不是 Base 的交易量。

电话会议上,有人询问 Coinbase 能否更详细地披露 Base 的收入情况,但 Coinbase CFO 表示其还没有分配 Base 具体的技术、开发或 G&A 成本,称「我们不做产品损益表,看的是总收入和总费用」,这也让部分分析师认为 Coinbase 并没有做好准备公布 Base 更详细的营收信息。

但与其将 Base 视为 Coinbase 营收的杀手锏,不如将其视为 Coinbase 的试验田。目前 Base 的收入已经超过了 ETF 托管费用收入,鉴于托管服务是一项竞争**激烈的业务,未来还会受到传统银行、经纪公司的份额争夺,Base 的增长潜力肯定会超过托管服务。此外,Base 作为 Coinbase 区别于传统金融公司的链上产品,未来还可以搭建更多新事物,为 Coinbase 增添更多想象力。

赶超 2021 年一季度,Coinbase 前路漫漫

Coinbase 公布今年一季度财报后,社交媒体上很多人称 2024 年 Q1 财报表现同 2021 年的 Q1 财报表现相差无几,并寄希望于 2024 年剩下三个季度 Coinbase 的营收能赶超 2021 年表现。但 Coinbase 在股东信中表示 4 月份的总交易收入约为 3 亿美元,略低于**季度的月平均收入约 3.6 亿美元。

不过,5 月才刚刚开始,Coinbase 也在财报中展望了其接下来的规划,一是计划通过扩大交易和稳定币收入流来推动收入增长,其中涉及 USDC 的**扩张以及更深入地融入加密经济。其二是通过促进稳定币的使用和支持 Base 开发人员来增强加密货币的实用性。**,Coinbase 将继续努力实现行业监管的明确性。这每一项都意味着 Cinbase 的加密业务有更稳定的营收来源以及更明晰的监管环境。

相关阅读:《美法官 Coinbase 诉讼案中「选边」SEC,利好 Base 生态?》

此外,在电话会议中,Coinbase 也多次提到 Coinbase Wallet 这一产品,「智能钱包是我们正在构建的下一个平台,它将位于 Base 之上,使用户和开发者都能拥有一种极其简单、统一的体验,让他们能够使用所有这些应用程序」,可以预见,当钱包产品进一步打通 Coinbase 及 Base 生态,将会有更广泛的用户参与以及大幅提振收入的可能性。

除了产品端,Coinbase 及 Base 在生态开发、营销等方面也会持续发力,不管是 NBA 赛事营销或是增加开发、行政预算,还有 Onchain Summer、黑客松等都将为 Coinbase 接下来的业务表现打下乐观预期。对于 Coinbase 后市表现,我们拭目以待。

参考:

https://s27.q4cdn.com/397450999/files/doc_financials/2024/q1/0dac9418-51fc-43c7-bb60-ee8b65a9bebe.pdf

https://unchainedcrypto.com/what-bases-rapidly-growing-revenue-and-usage-means-for-coinbase-stock/