友升股份多名高官履历信息存在矛盾,部分财务数据存疑

上海友升铝业股份有限公司专业从事专业铝合金汽车零部件制造,致力于推动新能源汽车的续航升级和燃油车的节能减排,下游客户覆盖了特斯拉、广汽集团、蔚来汽车等多家知名整车企业,目前该公司正在申请上市。

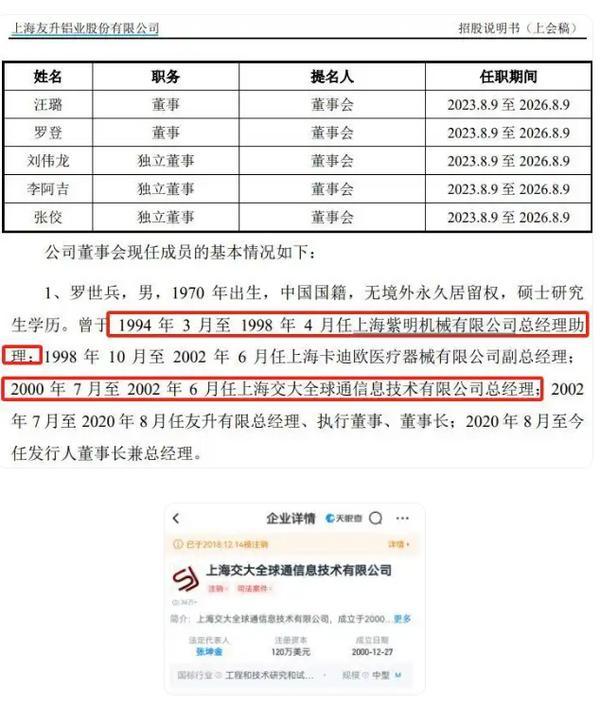

根据招股书披露,友升股份的董事长为罗世兵,此前于2000年7月至2002年6月任上海交大全球通信息技术有限公司总经理。但是根据《天眼查》信息查询显示,上海交大全球通信息技术有限公司注册成立于2000年12月,相比罗世兵任职时间晚了半年。

与此类似的还有,友升股份董事罗登,招股书披露其曾于2007年1月至2012年2月任上海昊钰软件信息技术有限公司研发总监,彼时1984年出生的罗登刚刚本科**,便担任了研发总监的职务;同时《天眼查》信息查询显示,上海昊钰软件信息技术有限公司注册成立于2008年12月,相比招股书披露的入职时间晚了近两年。

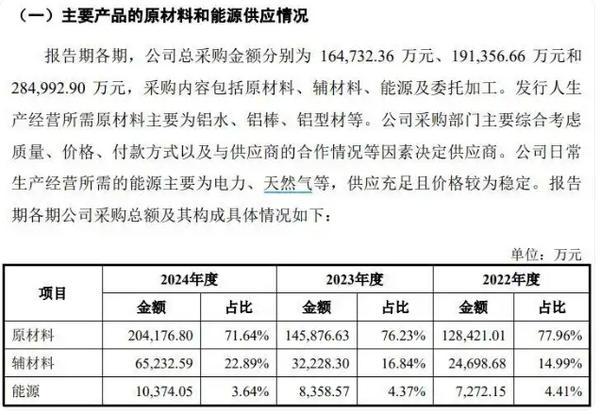

另据招股书披露,公司在2022年到2024年采购的原材料金额分别为12.84亿元、14.59亿元和20.42亿元,三年合计47.85亿元;同期计入到主营业务成本中的直接材料成本分别为10.51亿元、12.14亿元和16.77亿元,三年合计39.42亿元。也即在近三年中,公司采购的原材料相比生产消耗的原材料多出了8亿元以上。

在正常的会计核算逻辑下,这笔原材料的差额,就应当体现在存货资产的增量当中。但事实上,2024年末公司的存货账面价值为5.02亿元,相比3年前的2021年末的1.65亿元近增加了3亿多元,相比8亿元的差额,差异巨大。

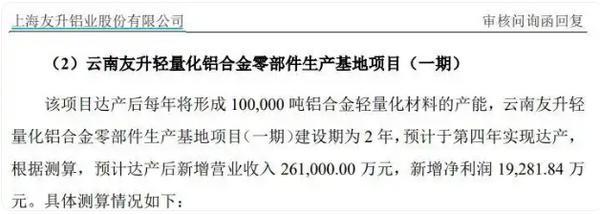

再来看友升股份的募投项目,“云南友升轻量化铝合金零部件生产基地项目(一期”是友升股份本次IPO的募投项目之一,根据《审核问询函的回复》披露,该项目达产后将形成100000吨铝合金轻量化材料的产能,新增营业收入261000.00万元。由此计算,募投项目对应产品预计销售单价仅为2.61万元/吨,不仅明显低于2024年公司产品4.48万元/吨的销售单价,甚至低于2024年产品的单位生产成本。

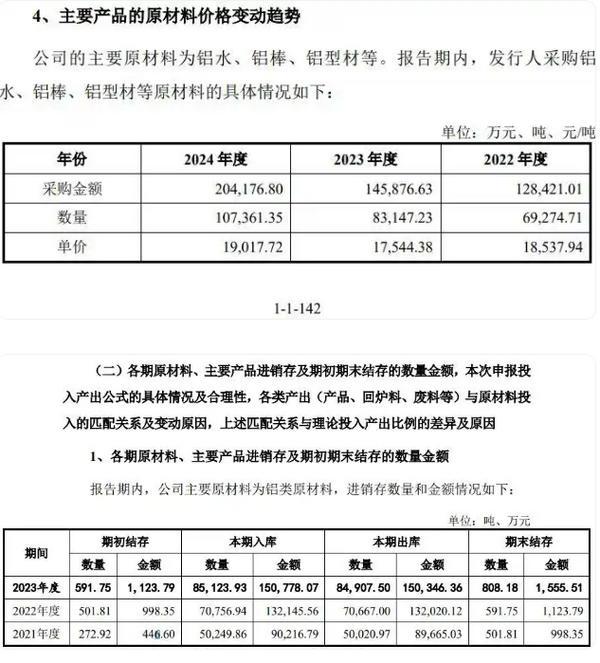

还有招股书**42页披露,公司在2022年和2023年采购的铝类原材料数量分别为6.93万吨和8.31万吨,但与此同时,《审核问询函的回复》**43页披露的“各期原材料、主要产品进销存及期初期末结存的数量金额”显示,2022年铝类原材料入库数量为7.08万吨、2023年为8.51万吨,都比招股书披露的采购数量多出了1500至2000吨,至于这部分差异数量从何而来,友升股份并未接受记者采访。

此外,根据《审核问询函的回复》**90页披露,公司销售人员工资与可比公司及相同地区工资水平存在显著差异。对此公司分析称:报告期内,公司销售人员平均薪酬与文灿股份、旭升集团较为接近,高于和胜股份、新铝时代,处于同行业可比公司销售人员平均薪酬范围内。但从数据来看,公司的销售人员2023年平均薪酬为29.54万元,而被公司认为“较为接近”的文灿股份、旭升集团分别为18.02万元和17.68万元,公司的销售人员薪酬水平较后者高出了50%以上。

对此公司还解释称“主要系公司薪酬机制具有竞争力”,但值得关注的是,友升股份的管理人员薪酬、研发人员薪酬都只是微幅高于同行业可比公司,这就意味着这两个岗位并未提供“具有竞争力”的薪酬机制。